ビジネスローンおすすめサービス18選を比較【2026年3月最新】人気ランキングも紹介!

本記事のまとめ

- ビジネスローンを選ぶ際は「スピード感のある対応が可能か」「希望する借入額に対応しているか」を確認する必要がある

- 併せて「オンラインで手続きを進められるか」「金利が適正な水準であるか」もチェックしておくと良い

- 上記の中でも「希望する借入額に対応しているか」と「オンラインでの手続き対応の確認」が大切である

- それら2点の条件を満たしているおすすめのビジネスローンは「MRF」である

- MRFはオンライン完結で契約手続きが可能であり、来店不要で全国から申し込みができる

- 融資のプランが6つ(※1)用意されており、10万円~3億円(※2)と幅広い金額の融資に対応している

- 金利に関しても、4.00%〜15.00%(※3)とノンバンク系の中では比較的安価である

- また、最短数日(※4)融資に対応しており、申し込みから融資実行までのスピードが比較的速い

(※1~4 2026年2月時点 公式サイトに記載)

【即日対応あり】ビジネスローンでおすすめの会社18選を紹介

以下は、ビジネスローンでおすすめの会社を利用者の目的別にまとめた画像です。

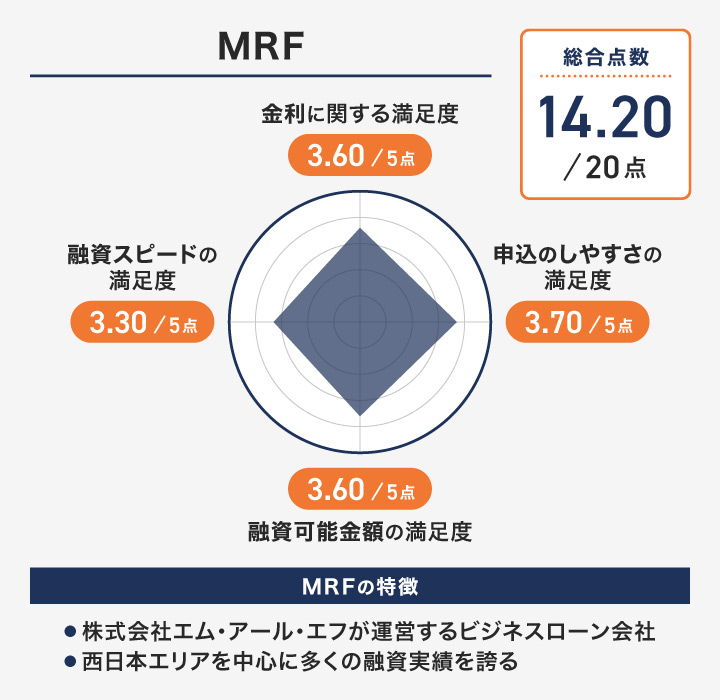

MRF

出典:MRF

MRFとは

※レーダーチャートの詳細はこちら

MRFは株式会社エム・アール・エフが運営する不動産担保ローン・ビジネスローンです。

このサービスは、西日本エリアを中心に融資残高370億円(※1)の実績を誇ります。総勢123名(※2)のスタッフが西日本エリアをカバーし、幅広いネットワーク拠点を構築しています。

(※1~2 2026年2月時点 公式サイトに記載)

| 金利(※1) | 4.00%〜15.00%(プランにより異なる) |

|---|---|

| 融資可能額(※2) | 10万円~3億円(プランにより異なる) |

| 即日対応の可否 | なし |

| 融資の対象 | 法人または個人事業主 |

| 必要書類 | 本人確認書類(運転免許証等)・決算書(申告書)など(商品により詳細は異なる) |

| 種別 | ノンバンク(貸金業者) |

| 担保 | 商品により担保を用いるプランがあり |

| 保証人 | 原則不要 |

| オンライン完結 | 原則来店不要でサイトから申し込み可能 |

(※1~2 2026年2月時点 公式サイトに記載)

MRFを利用するメリット

MRFのビジネスローンを利用するメリット

- 利用前に無料で相談ができる出張訪問サービスで専門知識を持った営業スタッフが対応

- スピーディーに入金まで完了する素早い融資が可能

- 6つ(※)のプランから、自社に合った金利帯のサービスを選択できる

(※2026年2月時点 公式サイトに記載)

MRFでは、営業担当者が事務所などに直接向かい、融資のご相談に対応する出張訪問サービスを提供しています。

利用前に無料で相談ができるうえ、出張対応で時間を節約して事業に集中できるため、忙しい経営者にとって有効なサービスです。

また、スピード感ある素早い融資を実現することを使命として掲げており、急な依頼でも対応できる体制を整えたビジネスローンサービスです。

6つ(※1)のプランが用意されており、年4.00%から15.00%(※2)の幅広い金利帯で対応しており、利用者の状況やローンの目的に応じて金利を抑えやすい条件でビジネスローンを提供しています。

例えば「長期型プラン」や「オーダーメイドプラン」など、事業内容やローンの目的に合わせて臨機応変に対応してもらえます。

(※1,2 2026年2月時点 公式サイトに記載)

以上の観点から、MRFは個別相談を重視し、専門的なアドバイスを求める事業者や事業内容やローンの目的に合わせてプランを選択したい事業者におすすめのビジネスローンサービスです。

MRFを利用するデメリット

・関東は東京以外に支店がないため、来店するのは難しい場合がある

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

MRFは事業に応じた融資プランを提供している点が特徴です。また、出張訪問にも対応しているため、時間的コストを抑えて資金確保しやすいと言えます。

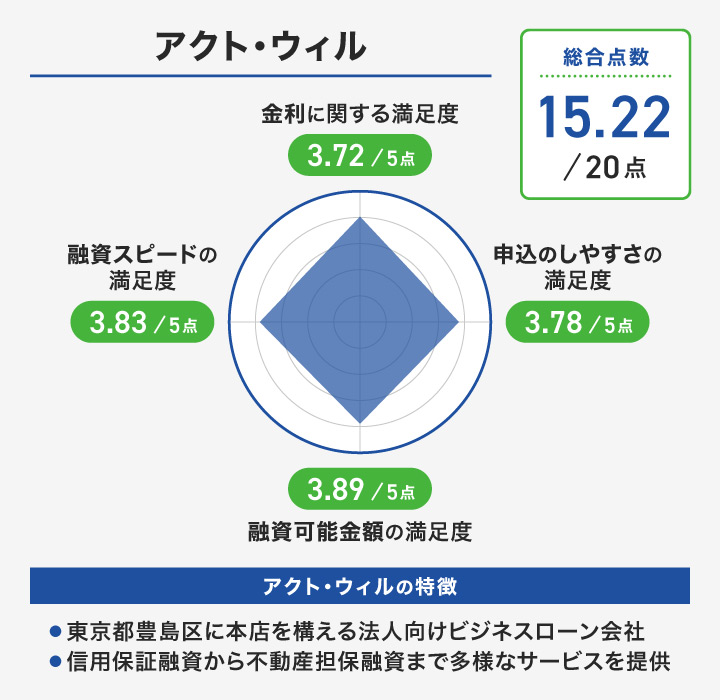

アクト・ウィル

出典:アクト・ウィル

アクト・ウィルとは

※レーダーチャートの詳細はこちら

アクト・ウィル株式会社は、平成25年5月9日に設立された東京都豊島区に本店を構える法人向けビジネスローン専門会社です。

資本金5,500万円(※)を誇る同社は、信用保証融資から不動産担保融資まで多種多様なビジネスローンサービスを提供しています。

(※2026年2月時点 公式サイトに記載)

| 金利(※1) | 5.00%〜20.00%(プランにより異なる) |

|---|---|

| 融資可能額(※2) | 2億円まで(プランにより異なる) |

| 即日対応の可否 | あり |

| 融資の対象 | 法人 |

| 必要書類 | 代表者本人確認書類、決済報告書の一部など |

| 種別 | ノンバンク |

| 担保 | 有担保・無担保プランどちらもあり |

| 保証人 | プランによって必要になるケースあり |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

アクト・ウィルを利用するメリット

アクト・ウィルのビジネスローンを利用するメリット

- 多彩な融資商品を取り扱い、事業者のニーズに対応したビジネスローンである

- 金融アドバイザーとして経営コンサルタント業務も行っている

アクト・ウィルでは、信用保証融資、不動産担保融資、商業手形割引など6つ(※)の多様な融資商品を取り扱っています。

そのため、事業者の様々な資金需要に対応可能であり、自社の状況に合わせて豊富な選択肢から提供できます。

(※2026年2月時点 公式サイトに記載)

また、同社は単なる融資会社ではなく金融アドバイザーとしての理念を掲げ、事業主様の経営課題解決から事業発展まで総合的にサポートしています。

以上の点から、アクト・ウィルは資金調達のみでなく経営面での相談も可能なビジネスローンとして、長期的なパートナーシップを重視する事業者におすすめです。

また、多角的な事業サポートを求める中小企業経営者にもおすすめです。

アクト・ウィルを利用するデメリット

・必要書類が事前にわからない場合がある

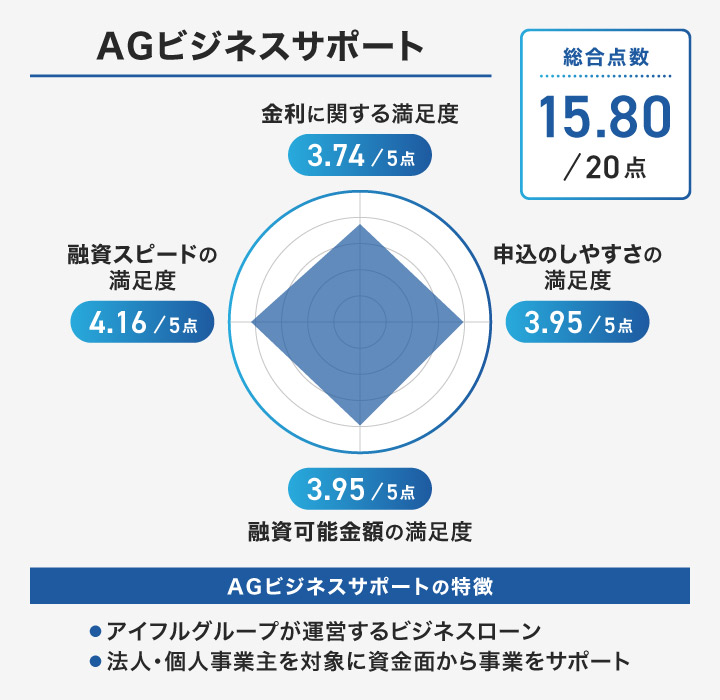

AGビジネスサポート

出典:AGビジネスサポート

AGビジネスサポートとは

※レーダーチャートの詳細はこちら

AGビジネスサポートは、アイフルグループの長年の経験から作られたビジネスローンサービスです。

AGビジネスサポートでは、法人・個人事業主様を対象として経済面から事業を支え、スピーディーな融資を実現しています。

| 金利(※1) | 3.1〜18.0%(事業者向けビジネスローン) |

|---|---|

| 融資可能額(※2) | 50万円~1,000万円(事業者向けビジネスローン) |

| 即日対応の可否 | あり |

| 融資の対象 | 法人または個人事業主 |

| 必要書類 | 法人:本人確認書類、決算書など 個人事業主:本人確認書類、確定申告書、事業内容確認書など |

| 種別 | ノンバンク |

| 担保 | 不要 |

| 保証人 | 原則不要(※ただし、法人の場合は代表者が原則連帯保証) |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

AGビジネスサポートを利用するメリット

AGビジネスサポートのビジネスローンを利用するメリット

- スピーディーに入金まで完了するため最短即日(※1)融資が実現できる

- 金利を抑えやすく年3.1%〜18.0%(※2)の契約利率でビジネスローンが利用可能

- 担保・保証人不要で利用できる(※ただし、法人の場合は代表者が原則連帯保証)

(※1~2 2026年2月時点 公式サイトに記載)

AGビジネスサポートは最短即日(※1)融資が可能です。

時間帯によって対応できない場合もありますが、スピーディーに入金まで完了する点がビジネスローンとしての大きなメリットです。

緊急の資金調達が必要な場面でも迅速に対応できるため、事業継続や新たなビジネスチャンスを逃しにくくなると言えます。

また、事業者向けローンの場合は年3.1%〜18.0%(※2)の契約利率で金利を抑えやすく、他のノンバンク系ローンと比較しても安価と言える金利水準でビジネスローンを利用できます。

さらに、担保・保証人不要で利用できるため、個人保証や不動産担保の設定が困難な事業者でも気軽に申し込みが可能です。(※ただし、法人の場合は代表者が原則連帯保証)

そのため、AGビジネスサポートは即日融資と低金利を重視し、手続きの簡便性を求める企業や個人事業主におすすめです。

(※1~2 2026年2月時点 公式サイトに記載)

AGビジネスサポートを利用するデメリット

・融資額の上限が1,000万円(※)までとなっており大規模な資金調達には向かない

(※2026年2月時点 公式サイトに記載)

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

AGビジネスサポートは即日での対応が可能で、担保や保証人が不要で済む場合が多いため、準備や審査に時間をかけずに融資が可能です。(※ただし、法人の場合は代表者が原則連帯保証)

アコム

アコムとは

アコム株式会社は、三菱UFJフィナンシャル・グループの消費者金融会社であり、個人事業主向けのビジネスサポートカードローンを提供しています。

運営歴が1年以上(※1)の個人事業主を対象とした、最高300万円(※2)までのビジネスローンを展開しています。

(※1,2 2026年2月時点 公式サイトに記載)

| 金利(※1) | 12.0〜18.0%(実質年率) |

|---|---|

| 融資可能額(※2) | 1万円~300万円 |

| 即日対応の可否 | あり |

| 融資の対象 | 業歴1年以上(※3)の基準を満たす個人事業主 |

| 必要書類 | 直近1期分の確定申告書(写し)・契約極度額が100万円超の場合は青色申告決算書(写し)等追加提出要 |

| 種別 | ノンバンク |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | あり |

(※1~3 2026年2月時点 公式サイトに記載)

アコムを利用するメリット

アコムのビジネスローンを利用するメリット

- 最短即日(※)融資に対応し、急な資金需要にも対応可能なビジネスローン

- 年収の3分の1を超える融資も可能である

(※2026年2月時点 公式サイトに記載)

アコムのビジネスサポートカードローンは最短即日融資(※)が可能で、午前中に手続きを行えば当日中に資金調達できる可能性があります。

急な支払いや事業資金が必要になった場合でも迅速に対応できるビジネスローンとして、スピードを重視する事業者におすすめです。

(※2026年2月時点 公式サイトに記載)

また、個人事業主においては総量規制の例外として年収の3分の1を超える融資も審査により可能となっており、まとまった事業資金の調達が必要な場面でも活用できます。

そのため、一般的な個人向けローンでは借入限度額に制約がある中、事業目的であれば柔軟な融資が期待できるビジネスローンとなっています。

これらの点から、アコムは迅速な資金調達と多額の融資を求める個人事業主におすすめです。

アコムを利用するデメリット

・個人事業主のみが対象で法人は利用できないため、ビジネスローンとしては対象範囲が狭い

ファンドワン

出典:ファンドワン

ファンドワンとは

ファンドワン株式会社は、令和2年1月6日に設立された東京都豊島区に本社を構える事業者金融業専門の会社です。

資本金5,000万円(※)で全国対応の無担保ビジネスローンから医療報酬債権担保融資まで、幅広い商品を提供しています。

(※2026年2月時点 公式サイトに記載)

| 金利(※1) | 10.00〜18.00%(事業者ローンの場合) |

|---|---|

| 融資可能額(※2) | 30万円〜500万円(事業者ローンの場合) |

| 即日対応の可否 | あり |

| 融資の対象 | 法人 |

| 必要書類 | 登記簿謄本、身分証明書、印鑑証明書、納税証明書、2期分の決算書、そのた必要と判断された書類(事業者ローンの場合) |

| 種別 | ノンバンク(貸金業者) |

| 担保 | 不要(事業者ローンの場合) |

| 保証人 | 不要(事業者ローンの場合) |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

ファンドワンを利用するメリット

ファンドワンのビジネスローンを利用するメリット

- ビジネスローンのサービスに特化している

- 事業者ローンから不動産担保まで5種類の多様な融資商品(※)を提供している

(※2026年2月時点 公式サイトに記載)

ファンドワンはビジネスローンを専門に扱う業者であり、事業者のさまざまなニーズに対応しやすいです。

資金調達の知識・経験が豊富なスタッフが対応してくれるため、リスクを抑えつつ融資を受けやすい業者と言えます。

また、事業者ローン、売掛債権担保融資などの5つの商品(※1)から、事業者の資金需要や保有資産に応じたプランを提案しています。

例えば、無担保の事業者ローンであれば最大500万円(※2)までの融資ですが、不動産担保融資を選択すれば最大で1億円(※3)まで融資してもらうことができます。

以上の点から、ファンド・ワンは銀行融資が困難で、多様な資金調達手段を検討したい中小企業経営者におすすめです。

(※1~3 2026年2月時点 公式サイトに記載)

ファンドワンを利用するデメリット

・設立から約10年(※)の新しい会社のため、大手と比較すると実績が少ない

(※2026年2月時点 公式サイトに記載)

プロミス

プロミスとは

「プロミス」は、SMBCコンシューマーファイナンス株式会社が運営するビジネスローンです。

個人事業主向けに最大300万円(※)までの利用可能額が設定可能な、「自営者カードローン」というビジネスローンが提供されています。

(※2026年2月時点 公式サイトに記載)

| 金利(※1) | 6.3%~17.8%(実質年率) |

|---|---|

| 融資可能額(※2) | 300万円まで(最低の記載はなし) |

| 即日対応の可否 | あり |

| 融資の対象 | 自営者 |

| 必要書類 | 本人確認書類(運転免許等)・収入証明書・事業実態を証明する書類(営業許可証など) |

| 種別 | ノンバンク(消費者金融) |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

プロミスを利用するメリット

プロミスのビジネスローンを利用するメリット

- 事業資金以外の用途としても使用できる

- 三井住友銀行グループの経営基盤があるため安心感が持てる

プロミスの自営者カードローンは、ビジネスローンではありますが、事業に関わる用途以外の資金としても使用することができます。

他のビジネスローンとは異なり、家計や自身の予定などでも使用することができるため、事業資金のみに限定されない点が魅力です。

また、三井住友銀行グループという確固たる経営基盤により、安心感を持って利用できるビジネスローンとして、多くの個人事業主から信頼を得られていると言えます

以上の点から、プロミスは個人事業主で信頼性の高いビジネスローンを探している方におすすめです。

プロミスを利用するデメリット

・個人事業主のみ対象のビジネスローンのため法人は利用不可

キャレント

キャレントとは

株式会社IPGファイナンシャルソリューションズが運営するキャレントは、法人設立1年以上(※1)の代表者を対象とした事業者専門のビジネスローンサービスを提供しています。

東京都知事許可の正規貸金業者として15年以上(※2)の運営実績を持ち、法人への資金調達支援に特化しています。

(※1~2 2026年2月時点 公式サイトに記載)

| 金利(※1) | 実質年率 7.8%~18.0% |

|---|---|

| 融資可能額(※2) | 1万円~500万円 |

| 即日対応の可否 | あり(平日14時までの手続き完了で当日振込可能) |

| 融資の対象 | 法人のみ |

| 必要書類 | 法人:本人確認書類(運転免許・保険証等)、登記事項証明書 など |

| 種別 | ノンバンク(インターネット専用の貸金業者) |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

キャレントを利用するメリット

キャレントのビジネスローンを利用するメリット

- 利用前に公式サイト上で借り入れができるか診断が行えるビジネスローン

- 赤字決算や税金滞納中でも借り入れできる可能性がある

キャレントは公式サイトで公開している借り入れ診断を利用することで、申し込み前に診断できるか判断できます。

会社の設立年数や借入金額を入力するのみで融資可能かどうかの診断できるため、手軽に申し込みを検討しやすいです。

また、大手企業ではない独自のサービス提供により、赤字決算や税金滞納中といった状況でも柔軟に審査対応し、他社では断られやすい事業者でも資金調達の可能性があります。

これにより、キャレントは銀行融資が困難で柔軟な審査基準のビジネスローンを探している法人におすすめです。

キャレントを利用するデメリット

・法人専門のため個人事業主は利用できない

JFS

JFSとは

株式会社ジャパン・ファイナンシャル・ソリューションズが提供するJFSは、100万~5,000万円(※)の融資額で短期から長期まで対応するビジネスローンです。

サブバンクとして銀行では対応できない資金調達ニーズに応え、専任担当者によるオーダーメイドの提案を行っています。

(※2026年2月時点 公式サイトに記載)

| 金利(※1) | 実質年率 8.00%~14.90% |

|---|---|

| 融資可能額(※2) | 100万円~5,000万円 |

| 即日対応の可否(※3) | 最短1日の審査 |

| 融資の対象 | 法人 |

| 必要書類 | 申込時:予約申込書、商業登記事項証明書、代表者本人確認書類、決算書または税務申告書、資金繰り表、その他必要書類 |

| 種別 | ノンバンク(事業者向け金融) |

| 担保 | 原則不要(審査により求める場合あり) |

| 保証人 | 原則不要(審査により求める場合あり) |

| オンライン完結 | 商品・審査内容による |

(※1~3 2026年2月時点 公式サイトに記載)

JFSを利用するメリット

JFSのビジネスローンを利用するメリット

- 年率8.00%~14.90%(※1)で最大5,000万円(※2)まで融資可能なビジネスローン

- 担当が付いて資金調達のサポートをしてもらえる

(※1,2 2026年2月時点 公式サイトに記載)

JFSのビジネスローンは年率8.00%~14.90%(※1)という比較的低めの金利設定で、最大5,000万円(※2)まで融資可能です。

そのため、なるべくコストを抑えつつ、大型の資金調達を行える可能性があります。

また、JFSは利用する際に担当者が付くことで、自身の事業形態に合わせたプランを組み立ててもらうことが可能です。

長期的なサポートを受けることができるため、初めてビジネスローンを利用する場合でも安心感があるでしょう。

以上の点から、JFSは大型の設備投資や自社独自のプランを組み立ててほしい方におすすめです。

(※1,2 2026年2月時点 公式サイトに記載)

JFSを利用するデメリット

・審査により保証人や担保を求められる場合がある

ニチデン

ニチデンとは

ニチデンは大阪・京都・兵庫地区を中心とした事業者向け融資サービスで、スピーディーな審査のビジネスローンを提供しています。

| 金利(※1) | 実質年率 4.8%~17.52%(但し要審査)(事業者ローン) |

|---|---|

| 融資可能額(※2) | 最大1億円(事業者ローン) |

| 即日対応の可否 | あり |

| 融資の対象 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類(運転免許証・健康保険証等)、収入証明等、確定申告書一式(追加書類が必要になる場合あり) |

| 種別 | ノンバンク(事業者向け金融) |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

ニチデンを利用するメリット

ニチデンのビジネスローンを利用するメリット

- 初回100日間(※1)無利息サービスで、短期資金調達に有利なビジネスローン

- 最大1億円(※2)の高額融資と、最長20年(※3)の長期返済でおすすめの事業者ローン

(※1~3 2026年2月時点 公式サイトに記載)

ニチデンは新規利用者のみを対象に最大100日間(※1)無利息サービスを提供しており、短期的な運転資金やつなぎ融資として有利なビジネスローンです。

この特典により事業者は利息負担を軽減しやすくなり、ビジネスローンを利用するハードルが下がる可能性があります。

また、1億円(※2)までの高額融資と20年間(※3)の長期返済により、大規模な設備投資や事業拡張にも対応可能で、月々の返済負担を抑えながら事業資金を調達できるようになります。

(※1~3 2026年2月時点 公式サイトに記載)

以上の点から、初期費用を抑えつつ長期的な事業計画を立てたい経営者におすすめです。

ニチデンを利用するデメリット

・無利息期間は初回利用時のみ適用される

クレディセゾン ビジネスサポートローン

クレディセゾン ビジネスサポートローンとは

クレディセゾンは2.8~9.6%%(※1)という比較的低めの金利でビジネスローンを提供する信販・クレジットカード会社です。

同社は最大950万円(※2)のキャッシング融資を無担保で行っています。

(※1~2 2026年2月時点 公式サイトに記載)

| 金利(※1) | 実質年率2.8%~18.0%(ビジネスサポートローン) |

|---|---|

| 融資可能額(※2) | 1~950万円(ビジネスサポートローン) |

| 即日対応の可否 | なし |

| 融資の対象 | 中小企業・個人事業主(ビジネス向け) |

| 必要書類 | 所得証明書類 |

| 種別 | ノンバンク (クレジット会社) |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | あり |

(※1,2 2026年2月時点 公式サイトに記載)

クレディセゾン ビジネスサポートローンを利用するメリット

クレディセゾンのビジネスローンを利用するメリット

- 既存のビジネスカードに付帯可能で、新しくカードを作らずにビジネスローンを利用できる

- 用途を問わずビジネスの様々なシーンで利用可能

クレディセゾンのビジネスサポートローンは、保有中のセゾンビジネスカードに融資機能を加えるのみで利用可能で、新たな審査や手続きの負担を軽減できます。

既存カードにビジネスローン機能を付帯することで、カード枚数を増やすことなく資金調達の選択肢を広げることが可能です。

また、設備投資や仕入れ資金、一時資金など、事業のあらゆるシーンで利用用途の制限がないため、事業運営の柔軟性を高めることができます。

よって、ビジネスローンとして様々な資金需要に対応できるおすすめのサービスと言えるでしょう。

このことから、クレディセゾンは既存のビジネスカード利用者で、用途を絞らずに柔軟な資金調達を求める経営者におすすめです。

クレディセゾンを利用するデメリット

・セゾンビジネスカード保有者のみ対象のため、ビジネスサポートローンを利用するには事前にカード申込みが必要

セゾンファンデックス

セゾンファンデックス

セゾンファンデックスは、クレディセゾングループの子会社である株式会社セゾンファンデックスが運営する、複数のプランが用意されたビジネスローンです。

銀行とは違った独自の審査基準を取り入れていることから、銀行で融資を断られてしまった場合でも資金調達の可能性があります。

| 金利(※1) | 3.15~9.9%(不動産担保ローンの場合) |

|---|---|

| 融資可能額(※2) | 500万円~5億円(不動産担保ローンの場合) |

| 即日対応の可否 | なし(不動産担保ローンの場合) |

| 融資の対象 | 法人・個人(不動産担保ローンの場合) |

| 必要書類(不動産担保ローンの場合) | ・法人:本人確認書類、住民票、収入証明書、商業登記簿謄本、決算報告書、納税証明書、担保予定の不動産のローン残高証明書 など ・個人:本人確認書類、住民票、収入を証明するもの、納税証明書、担保予定の不動産のローン残高証明書 など |

| 種別 | ノンバンク |

| 担保 | 必要 |

| 保証人 | 原則不要 |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

セゾンファンデックスを利用するメリット

セゾンファンデックスのビジネスローンを利用するメリット

- 自社の状況に合わせてさまざまなプランから選ぶことができる

- 融資可能額が最大5億円(※)と高額であるため、大規模な資金需要にも対応できる

(※2026年2月時点 公式サイトに記載)

セゾンファンデックスでは、不動産担保ローンや注文書担保融資など、さまざまなプランから選択が可能なビジネスローンです。

公式サイトで事前にシミュレーションができるため、申込前にどのプランが適しているか判断することもできます。

また、セゾンファンデックスの特徴のひとつとして、不動産担保ローンを選択した場合は融資上限額が最大5億円(※)と比較的高めな点があります。

そのため、不動産を保有している、事業拡大を目指す企業にとっても、大型の資金ニーズに対応しやすくなります。

(※2026年2月時点 公式サイトに記載)

以上の点から、セゾンファンデックスは状況に合わせてプランを選択したい方、不動産を保有している経営者におすすめです。

セゾンファンデックスを利用するデメリット

・不動産を担保とした法人向けのローンが中心となる

PayPay銀行

PayPay銀行とは

PayPay銀行株式会社は、法人及び個人事業主の運転資金として、限度額内で繰り返し利用可能なビジネスローンを提供するネット銀行です。

同社は24時間いつでもWebから申し込み可能で、来店不要で容易に借り入れから返済まで完結できるおすすめのビジネスローンを提供しています。

| 金利(※1) | 年1.8%~13.8% |

|---|---|

| 融資可能額(※2) | 最大1,000万円 |

| 即日対応の可否(※3) | 最短翌営業日(ビジネスアカウントを持っている場合) |

| 融資の対象 | 法人・個人事業主 |

| 必要書類 | 不要 |

| 種別 | 銀行系 |

| 担保 | 不要 |

| 保証人 | 代表者の連帯保証が必要 |

| オンライン完結 | あり |

(※1~3 2026年2月時点 公式サイトに記載)

PayPay銀行を利用するメリット

PayPay銀行のビジネスローンを利用するメリット

- 金利1.8%〜13.8%(※)と低めの金利設定で、ビジネスローンとしてコスト負担の削減が可能

- 開業したばかりで実績のない個人事業主でも利用できる

(※2026年2月時点 公式サイトに記載)

PayPay銀行のビジネスローンは、金利1.8%〜13.8%(※)という比較的低めな金利設定である点がメリットのひとつです。

そのため、他社と比較して返済負担を抑えながら事業資金を調達しやすくなるでしょう。

(※2026年2月時点 公式サイトに記載)

また、個人事業主向けのビジネスローンは、開業したばかりの事業主も利用可能です。書類なども原則必要ないため、初めて利用する場合でも迷うことは少ないでしょう。

以上の点から、PayPay銀行は低金利で高額融資を希望する方や、開業してすぐで資金調達したい事業者におすすめです。

PayPay銀行を利用するデメリット

・業歴2年(※)以上の条件があり、新規開業者には利用できない

(※2026年2月時点 公式サイトに記載)

三井住友銀行

三井住友銀行は、中小企業向けに「ビジネスセレクトローン」というビジネスローンを提供する国内大手メガバンクです。

2002年3月からビジネスローンの取り扱いを開始し、運転資金・設備資金を支援するおすすめの融資商品として多くの実績があります。

| 金利(※1) | 2.725%~(変動金利)(ビジネスセレクトローンの場合) |

|---|---|

| 融資可能額(※2) | 5,000万円以下(ビジネスセレクトローンの場合) |

| 即日対応の可否 | 公式サイトに記載なし |

| 融資の対象 | 法人 |

| 必要書類 | 決算書・財務報告書・納税証明書・商業登記簿謄本・事業計画書 など(ビジネスセレクトローンの場合) |

| 種別 | 銀行系 |

| 担保 | 不要(借入期間3年以内の場合のみ) |

| 保証人 | 代表取締役全員の保証が必要 |

| オンライン完結 | 一部オンライン手続き・電子契約等の案内あり |

(※1~2 2026年2月時点 公式サイトに記載)

三井住友銀行を利用するメリット

三井住友銀行のビジネスローンを利用するメリット

- 最大5,000万円(※1)までの高額融資に対応している

- メガバンクの信頼性と2.725%〜(※2)という比較的低めの金利で、安心感を持って利用できるビジネスローン

(※1~2 2026年2月時点 公式サイトに記載)

三井住友銀行のビジネスセレクトローンは、担保設定により最大5,000万円(※1)という業界でも高めの融資額を実現しています。

そのため、融資を受けることで大規模な事業展開や設備投資に対応しやすくなります。

また、メガバンクとしての高い信頼性と2.725%〜(※2)という低めの金利設定により、安定した事業基盤を持つ企業が長期的な資金調達を行う際におすすめです。

これらの点から、三井住友銀行は高額な資金調達と低金利を両立したい中小企業経営者におすすめです。

(※1~2 2026年2月時点 公式サイトに記載)

三井住友銀行を利用するデメリット

・債務超過でないことが条件のため、財務状況が厳しい企業は利用できない可能性がある

楽天銀行

楽天銀行とは

楽天銀行株式会社は、100万円(※1)から1億円(※2)の範囲でビジネスローン提供するネット銀行です。

(※1~2 2026年2月時点 公式サイトに記載)

同行は法人及び個人事業主の運転資金として、従来の住宅ローンに加えて多様な資金ニーズに対応しています。

| 金利 | 公式サイトに記載なし |

|---|---|

| 融資可能額(※) | 100万円以上1億円以下 |

| 即日対応の可否 | 公式サイトに記載なし |

| 融資の対象 | 法人および個人事業主 |

| 必要書類 | 商品により異なる |

| 種別 | 銀行系 |

| 担保 | 必要 |

| 保証人 | 必要 |

| オンライン完結 | あり |

(※2026年2月時点 公式サイトに記載)

楽天銀行を利用するメリット

楽天銀行のビジネスローンを利用するメリット

- 100万円(※1)から1億円(※2)まで幅広い融資額に対応しているビジネスローン

- インターネット申込みで完結し、来店不要で利用できる

(※1~2 2026年2月時点 公式サイトに記載)

楽天銀行のビジネスローンは、100万円(※1)から1億円(※2)という幅広い融資額設定により、小規模事業者から大企業まで多様な資金ニーズに対応できます。

(※1~2 2026年2月時点 公式サイトに記載)

少ない資金を融資してほしい個人事業主から、数千万円の融資を受けたい法人まで、幅広い層が利用できるビジネスローンです。

また、インターネット申込みによる来店不要の手続きで、忙しい経営者でも時間を気にせず申込できるビジネスローンとして利便性が高いです。

そのため、楽天銀行は高額な資金調達を希望し、オンライン完結の利便性を重視する事業者におすすめです。

楽天銀行を利用するデメリット

・原則として担保提供が必要

三菱UFJ銀行|Biz LENDING

三菱UFJ銀行|Biz LENDINGとは

三菱UFJ銀行は法人の資金ニーズに力強く応える金融機関であり、Biz LENDINGというビジネスローンサービスを提供しています。

| 金利(※1) | 年利0.8%~14.0% |

|---|---|

| 融資可能額(※2) | ~1,000万円 |

| 即日対応の可否 | なし |

| 融資の対象 | 法人 |

| 必要書類 | 本人確認書類のみ |

| 種別 | 銀行系 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | あり |

(※1~2 2026年2月時点 公式サイトに記載)

三菱UFJ銀行|Biz LENDINGを利用するメリット

三菱UFJ銀行|Biz LENDINGのビジネスローンを利用するメリット

- AI審査により決算書提出が不要で、ビジネスローンとして手続きが比較的簡単に行える

- 担保や保証人不要で融資が受けられる

三菱UFJ銀行のBiz LENDINGは、過去に行われた取引のデータを基準にAIが自動審査を行います。

そのため、従来必要だった決算書の提出や担当者との面談が不要になり、ビジネスローンとして手続きの負担を軽減しやすくなります。

また、三菱UFJ銀行のBiz LENDINGでは、保証人や担保を立てることなく、最大1,000万円(※)まで借り入れを行うことが可能です。

これらのことから、三菱東京UFJ銀行はAI審査により手続きにかかる手間を少なくしたい方、手間をかけずに融資をしてもらいたい方におすすめです。

(※2026年2月時点 公式サイトに記載)

三菱UFJ銀行|Biz LENDINGを利用するデメリット

・既存の三菱UFJ銀行顧客のみが対象である

りそな銀行|活動力

りそな銀行|活動力とは

りそな銀行は事業専用のカードローンとして、りそなビジネスローン「活動力」を24時間毎日申込み可能で提供している金融機関です。

同行は50万円(※1)から1,000万円(※2)まで利用できる限度額設定で、ビジネスローンサービスを展開しています。

(※1~2 2026年2月時点 公式サイトに記載)

| 金利(※1) | 実質年率3.40~14.00% |

|---|---|

| 融資可能額(※2) | 10万円~1,000万円 |

| 即日対応の可否 | なし |

| 融資の対象 | 法人または個人事業主 |

| 必要書類 | 法人:直近2期分の決算書・履歴事項全部証明書・代表者本人確認資料等、個人事業主:本人確認資料・(申込金額300万円超で)所得証明等 |

| 種別 | 銀行系 |

| 担保 | 不要 |

| 保証人 | 法人:原則として法人代表者が連帯保証(第三者連帯保証は不要) |

| オンライン完結 | あり(場合により来店の可能性あり) |

(※1~2 2026年2月時点 公式サイトに記載)

りそな銀行|活動力を利用するメリット

りそな銀行|活動力のビジネスローンを利用するメリット

- 事業専用カードローンとして融資枠内で繰り返し利用できる

- 全国の提携ATMから資金調達できる

りそなビジネスローン「活動力」は、事業専用のカードローンとして利用可能額であれば何回でも繰り返し借入が可能です。

そのため、柔軟性が比較的高いビジネスローンと言えます。

また、資金調達が必要になった場合にすぐ提携ATMから引き出せる利便性の高さが特徴で、急な資金需要に対応できるおすすめのビジネスローンとなっています。

したがって、りそな銀行は繰り返し利用可能な融資枠と全国ATMアクセスを重視する中小企業経営者におすすめです。

りそな銀行|活動力を利用するデメリット

・法人代表者の連帯保証が必要

GMOあおぞらネット銀行

GMOあおぞらネット銀行とは

GMOあおぞらネット銀行は創業期や赤字でも借り入れ可能な融資枠型ビジネスローン「あんしんワイド」を提供するネット銀行です。

同行は0.9%(※1)から14.0%(※2)の金利で最大1,000万円(※3)の借入限度額を設定したビジネスローンを提供しています。

(※1~3 2026年2月時点 公式サイトに記載)

| 金利(※1) | 実質年率0.9%~14.0% |

|---|---|

| 融資可能額(※2) | 10万円~1,000万円(更新手続き後は1,500万円まで) |

| 即日対応の可否(※3) | なし(審査申込~借入まで最短2営業日(法人口座を持っている場合)) |

| 融資の対象 | 法人 |

| 必要書類 | 同行の法人口座、「bank明細の同期/通帳コピー等」等 |

| 種別 | 銀行系 |

| 担保 | 不要 |

| 保証人 | 不要(一部特約で保証が付く場合あり) |

| オンライン完結 | あり |

(※1~3 2026年2月時点 公式サイトに記載)

GMOあおぞらネット銀行を利用するメリット

GMOあおぞらネット銀行のビジネスローンを利用するメリット

- 決算書や事業計画書が不要で、銀行口座の入出金明細等をもとに審査を行っている

- 融資枠内で何度でも繰り返し借入可能で、利便性が高い

GMOあおぞらネット銀行の「あんしんワイド」は、直近2カ月分(※)の銀行口座の入出金明細等を審査に使用するビジネスローンです。

(※2026年2月時点 公式サイトに記載)

そのため、必要になる場合が多い事業計画書などの提出が不要で、書類準備に手間がかかりにくいと言えます。

また、融資枠型ローンとして、1度契約を行えば決められた枠内での融資を何度でも受けることができ、カードローンに近しい利便性を持つおすすめのビジネスローンです。

以上の点から、GMOあおぞらネット銀行は書類準備の手間を省き、柔軟な借入返済を求める創業期や成長期の法人におすすめします。

GMOあおぞらネット銀行を利用するデメリット

・年1回(※)の再審査があるため、継続利用時に条件変更のリスクがある

(※2026年2月時点 公式サイトに記載)

住信SBIネット銀行

住信SBIネット銀行とは

住信SBIネット銀行は1986年に設立された東京都港区に本社を構えるネット銀行で、法人向けビジネスローンとして事業性融資daytaを提供しています。

同行は最短当日(※1)借入が可能な事業性融資daytaで50万円(※2)から3,000万円(※3)まで対応し、オンライン完結のビジネスローンを展開しています。

(※1~3 2026年2月時点 公式サイトに記載)

| 金利 | 非公開(ユーザーごとに決定) |

|---|---|

| 融資可能額(※) | 50万円~3,000万円(10万円単位) |

| 即日対応の可否 | あり |

| 融資の対象 | 法人専用 |

| 必要書類 | 不要 |

| 種別 | 銀行系 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可 |

(※2026年2月時点 公式サイトに記載)

住信SBIネット銀行を利用するメリット

住信SBIネット銀行のビジネスローンを利用するメリット

- 口座利用データのみでビジネスローンの借入条件を案内される

- オンライン完結で最短当日借入(※)が可能

(※202622月時点 公式サイトに記載)

住信SBIネット銀行のdaytaは、従来のビジネスローンで必要な決算書や事業計画書などの書類提出を一切不要とし、法人口座の入出金データのみで融資条件を判定します。

書類準備の手間や時間を省けるため、素早い資金調達を求める事業者におすすめのビジネスローンです。

また、オンライン申込から最短当日(※)で借入実行が可能で、従来の銀行融資では数週間から数カ月要する審査期間の短縮が可能です。

そのため、急な資金需要や機会損失を避けたい場面で、おすすめのビジネスローンとして機能します。

(※2026年2月時点 公式サイトに記載)

以上の点から、住信SBIネット銀行は住信SBIネット銀行の法人口座を既に持っている書類準備に時間をかけられない中小企業経営者や、スピード重視の資金調達を求める事業者におすすめです。

住信SBIネット銀行を利用するデメリット

・当社所定の条件を満たした法人のみが対象

【目的別】ビジネスローンでおすすめの会社を紹介

【目的別】ビジネスローンでおすすめの会社を紹介

即日対応可能なビジネスローンなら

| サービス名 | 融資にかかる時間(※1) | 即日対応の条件 | 実質年率(※2) | 手数料(税込)(※3) |

|---|---|---|---|---|

| プロミス | 最短即日 | 公式サイトに記載なし | 6.3%~17.8% | プロミスATM・三井住友銀行ATMは手数料0円 |

| AGビジネスサポート | 最短即日 | 申込時間帯によっては即日対応不可の場合あり | 契約利率:年3.1%~18.0% | 契約時締結費用:印紙代(郵送契約希望の場合) |

| アコム | 最短即日 | 公式サイトに記載なし | 借入利率12.0%~18.0% | アコムATM利用時:無料/提携ATM利用時:10,000円以下→110円、10,001円以上→220円 |

(※1~3 2026年2月時点 各公式サイトに記載)

即日融資をしてほしい場合は、プロミスの利用がおすすめです。

プロミスは申込後、短時間で審査が完了し、契約手続が終わればインターネット振込により短時間で指定口座に入金されるため、急な資金需要にも対応できるビジネスローンです。

Web完結やアプリからの手続きで、24時間365日申込可能となっており、土日祝日でも融資対応ができる条件が整っているビジネスローンです。

このような迅速な対応により、プロミスは急な運転資金や仕入資金が必要な時でも安心感を持って利用できます。

法人に対応しているビジネスローンなら

| サービス名 | 融資可能額(※1) | 金利(実質年率)(※2) | 審査にかかる時間(※3) | 法人名義契約の可否 |

|---|---|---|---|---|

| AGビジネスサポート | 50万円~1,000万円 | 実質年率 3.1%~18.0% | 最短即日 | 可能(法人または個人事業主) |

| PayPay銀行 | 最大1,000万円 | 年1.8%~13.8% | 公式サイトに記載なし | 可能(法人・個人事業主向け) |

| GMOあおぞらネット銀行 | 10万円~1,000万円(更新手続き後は1,500万円まで) | 年利 0.9%~14.0% | 公式サイトに記載なし | 可能(法人向け商品) |

(※1~3 2026年2月時点 各公式サイトに記載)

法人対応が可能なビジネスローンを探している場合は、AGビジネスサポートの利用がおすすめです。

融資額については50万円(※1)から最大1,000万円(※2)までの幅広い範囲で資金調達が可能となっており、事業規模に応じた柔軟なビジネスローン利用が実現できます。

契約利率は実質年率3.1%(※3)から18.0%(※4)となっており、明確な金利体系で安心感を持ってビジネスローン利用が可能なサービスとなっています。

これらの条件により、AGビジネスサポートは事業拡大や一時的な資金需要に対して、計画的な資金調達と返済が実現できます。

(※1~4 2026年2月時点 公式サイトに記載)

個人事業主に対応しているビジネスローンなら

| サービス名 | 融資可能額(※1) | 実質年率(※2) | 手数料(税込)(※3) |

|---|---|---|---|

| アコム | 1万円~300万円 | 12.0〜18.0% | アコムのATMの場合は無料、提携ATMは取引額に応じ110円/220円 |

| プロミス | 300万円まで(最低の記載はなし) | 6.3%~17.8% | プロミスATM・三井住友銀行ATMでの取引は手数料0円、提携ATMは取引額に応じ110円/220円 |

| セゾンファンデックス | 500万円~5億円(不動産担保ローンの場合) | 3.15~9.9%(不動産担保ローンの場合) | 事務手数料(融資金額1.65%以内)、調査料、収入印紙代相当額、登記費用(実費)など |

(※1~3 2026年2月時点 各公式サイトに記載)

個人事業主でも融資が可能なおすすめのビジネスローンとして、アコムが挙げられます。

審査結果の連絡が最短20分(※1)で届き、申し込み当日からの借り入れも可能なため、急を要する資金需要にもビジネスローンとして対応できます。

また、原則20歳以上(※2)で経済的に問題がなければ、利用することができます。

これらのメリットにより、アコムは事業資金の急な調達や運転資金の補填を円滑に進められ、事業の継続性を保つことができます。

(※1,2 2026年2月時点 公式サイトに記載)

取引実績の豊富なビジネスローンなら

| サービス名 | 取引実績(※) | 審査実績 | 運営会社 |

|---|---|---|---|

| AGビジネスサポート | 累計15万口座以上の取引実績 | 赤字や債務がある状態でも審査可能 | AGビジネスサポート株式会社 |

| MRF | 融資残高370億円の実績 | 公式サイトに記載なし | 株式会社エム・アール・エフ |

| 三井住友銀行 | ビジネス向け融資での利用実績(ビジネスセレクトローン等):約4万社の利用実績あり | 公式サイトに記載なし | 株式会社三井住友銀行 |

(※2026年2月時点 各公式サイトに記載)

取引実績が豊富なビジネスローンを利用したい場合は、AGビジネスサポートの利用がおすすめです。

AGビジネスサポートは、多数の事業者に支持され累計で15万口座(※)を超える豊富な契約数を誇り、豊富な取引実績による信頼性の高いビジネスローンです。

また、赤字決算中でも融資の検討が可能で、幅広い事業者のニーズに対応できる審査体制が整っているおすすめのビジネスローンです。

AGビジネスサポートを利用することによって、実績と柔軟な審査により、資金調達が困難な状況でも融資の可能性が広がることが期待できます。

(※2026年2月時点 公式サイトに記載)

金利が比較的安いビジネスローンなら

| サービス名 | 金利(※1) | 返済シミュレーションの有無 | 融資の実績(※2) | 赤字決算業者への融資の有無 |

|---|---|---|---|---|

| GMOあおぞらネット銀行 | 年利0.9%~14.0%(審査により決定) | あり(「あんしんワイド」借入シミュレーション) | 「あんしんワイド」申込実績1万5,000超(2023年3月時点の公表数値) | あり(創業初期や前年度が赤字の企業でも申し込み可) |

| りそな銀行 | ご融資利率(変動金利タイプ):公式サイトに記載なし | 公式サイトに記載なし | 約50万社の法人顧客に選ばれている | 公式サイトに記載なし |

| PayPay銀行 | 年1.8%~13.8% | あり | 公式サイトに記載なし | なし |

(※1,2 2026年2月時点 各公式サイトに記載)

金利が比較的安いビジネスローンを利用したい場合は、GMOあおぞらネット銀行の利用がおすすめです。

GMOあおぞらネット銀行は年0.9%(※1)から 14.0%(※2)という業界内でも低水準の金利設定で、審査により適した条件が決定される透明性の高いビジネスローンとなっています。

さらに、公式サイトでは借入シミュレーション機能を提供しており、必要な日数分の支払利息総額や毎月の返済額を事前に試算することが可能です。

これらの特徴により、GMOあおぞらネット銀行は資金調達コストを最小限に抑えながら、計画的な資金運用が実現できるビジネスローンと言えます。

(※1,2 2026年2月時点 公式サイトに記載)

大手金融機関のビジネスローンなら

| サービス名 | 運営会社の実績(※1) | 金利(※2) | 返済シミュレーションの有無 | 融資可能額(※3) | Web完結での申し込みの有無 |

|---|---|---|---|---|---|

| 三井住友銀行 | ビジネス向け融資での利用実績(ビジネスセレクトローン等):公式サイトに記載なし | 公式サイトに記載なし | なし | 公式サイトに記載なし | 公式サイトに記載なし |

| りそな銀行 | 約50万社の法人顧客に選ばれている(りそなの実績) | 公式サイトに記載なし | なし | 公式サイトに記載なし | あり(来店不要でWEB完結) |

| 三菱UFJ銀行 Biz LENDING | 公式サイトに記載なし | 年利0.8%~14.0% | あり | ~1,000万円 | あり(ペーパーレス・オンラインで完結/来店不要) |

(※1~3 2026年2月時点 各公式サイトに記載)

大手金融機関のビジネスローンを利用したい場合は、三井住友銀行の利用がおすすめです。

三井住友銀行は、メガバンクとして企業の成長と発展を後押ししており、約4万社(※1)の法人が選ぶ安定感と信頼性を持つ金融機関です。

また、年利2.725%~(※2)からの変動金利設定により、法人の方にとって有利な条件でビジネスローンが活用でき、経営計画に合わせた資金調達が実現できます。

上記のような強みがあることで、三井住友銀行は企業経営に必要な資金を安心感を持って調達でき、事業成長を着実に進められるビジネスローンと言えます。

(※1,2 2026年2月時点 公式サイトに記載)

審査が比較的緩いビジネスローンなら

| サービス名 | 赤字決算業者への融資の有無 | 即日対応の可否 | 融資可能額(※1) | 担保・保証人の有無(※2) |

|---|---|---|---|---|

| セゾンファンデックス | あり | 可能 | 500万円~5億円(事業者向け不動産担保ローンの場合) | 担保あり・保証人原則不要 |

| JFS | あり | 不可(最短1日の審査(※3)) | 100万円~5,000万円 | 原則不要(審査により求める場合あり) |

| AGビジネスサポート | あり | 可能 | 50万円~1,000万円(事業者向けビジネスローン) | 原則不要(※ただし、法人の場合は代表者が原則連帯保証) |

(※1~3 2026年2月時点 各公式サイトに記載)

審査が甘い傾向にあるおすすめのビジネスローンとして、セゾンファンデックスが挙げられます。

セゾンファンデックスは、財務状況に不安がある企業でも前向きに検討する審査体制を整えており、将来の経営計画や返済計画を総合的に判断して融資を実行しています。

また、仮審査は最短即日(※1)で回答があり、書類提出後の本審査も最短3営業日(※2)で完了するため、急ぎの資金需要にも対応できるビジネスローンと言えます。

これらの特徴により、セゾンファンデックスは迅速な資金調達で事業機会を逃さず、安定感のある経営基盤の構築が期待できます。

(※1,2 2026年2月時点 公式サイトに記載)

ビジネスローンでおすすめの会社の金利やスピードを一覧表で比較

ビジネスローンでおすすめの会社の金利やスピードなどを一覧表で比較しました。

| 比較項目 | AGビジネスサポート | MRF | アクト・ウィル | アコム | ファンドワン | プロミス | キャレント | JFS | ニチデン | クレディセゾン ビジネスサポートローン | セゾンファンデックス | PayPay銀行 | 三井住友銀行 | 楽天銀行 | 三菱UFJ銀行|Biz LENDING | りそな銀行|活動力 | GMOあおぞらネット銀行 | 住信SBIネット銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(※1) | 3.1〜18.0%(事業者向けビジネスローン) | 4.00%〜15.00%(プランにより異なる) | 5.00%〜20.00%(プランにより異なる) | 12.0〜18.0%(実質年率) | 10.00〜18.00%(事業者ローンの場合) | 6.3%~17.8%(実質年率) | 実質年率 7.8%~18.0% | 実質年率 8.00%~14.90% | 実質年率 4.8%~17.52%(但し要審査)(事業者ローン) | 実質年率2.8~9.6%(ビジネスサポートローン) | 3.15~9.9%(不動産担保ローンの場合) | 年1.8%~13.8% | 公式サイトに記載なし | 公式サイトに記載なし | 年利0.8%~14.0% | 公式サイトに記載なし | 実質年率0.9%~14.0% | 非公開(ユーザーごとに決定) |

| 融資可能額(※2) | 50万円~1,000万円(事業者向けビジネスローン) | 50万円~3億円(プランにより異なる) | 2億円まで(プランにより異なる) | 1万円~300万円 | 30万円〜500万円(事業者ローンの場合) | 300万円まで(最低の記載はなし) | 1万円~500万円 | 100万円~5,000万円 | 最大1億円(事業者ローン) | 1~950万円(ビジネスサポートローン) | 500万円~5億円(不動産担保ローンの場合) | 最大1,000万円 | 公式サイトに記載なし | 100万円以上1億円以下 | ~1,000万円 | 10万円~1,000万円 | 10万円~1,000万円(更新手続き後は1,500万円まで) | 50万円~3,000万円(10万円単位) |

| 即日対応の可否 | あり | なし | あり | あり | あり | あり | あり(平日14時までの手続き完了で当日振込可能) | 最短1日(※3)の審査 | あり | なし | なし(不動産担保ローンの場合) | 公式サイトに記載なし | 公式サイトに記載なし | 公式サイトに記載なし | なし | なし | なし(審査申込~借入まで最短2営業日(※5)(法人口座を持っている場合)) | あり |

| 融資の対象 | 法人または個人事業主 | 法人または個人事業主 | 法人 | 業歴1年以上(※6)の基準を満たす個人事業主 | 法人 | 自営者 | 法人のみ | 法人 | 公式サイトに記載なし | 中小企業・個人事業主(ビジネス向け) | 法人・個人(不動産担保ローンの場合) | 法人・個人事業主 | 法人 | 法人および個人事業主 | 法人 | 法人または個人事業主 | 法人 | 法人専用 |

| 必要書類 | 法人:本人確認書類、決算書など 個人事業主:本人確認書類、確定申告書、事業内容確認書など |

本人確認書類(運転免許証等)・決算書(申告書)など(商品により詳細は異なる) | 代表者本人確認書類、決済報告書の一部など | 直近1期分の確定申告書(写し)・契約極度額が100万円超の場合は青色申告決算書(写し)等追加提出要 | 登記簿謄本、身分証明書、印鑑証明書、納税証明書、2期分の決算書、そのた必要と判断された書類(事業者ローンの場合) | 本人確認書類(運転免許等)・収入証明書・事業実態を証明する書類(営業許可証など) | 法人:本人確認書類(運転免許・保険証等)、登記事項証明書 など | 申込時:予約申込書、商業登記事項証明書、代表者本人確認書類、決算書または税務申告書、資金繰り表、その他必要書類 | 本人確認書類(運転免許証・健康保険証等)、収入証明等、確定申告書一式(追加書類が必要になる場合あり) | 所得証明書類 | ・法人:本人確認書類、住民票、収入証明書、商業登記簿謄本、決算報告書、納税証明書、担保予定の不動産のローン残高証明書 など ・個人:本人確認書類、住民票、収入を証明するもの、納税証明書、担保予定の不動産のローン残高証明書 など |

不要 | 決算書・財務報告書・納税証明書・商業登記簿謄本・事業計画書 など(ビジネスセレクトローンの場合) | 商品により異なる | 本人確認書類のみ | 法人:直近2期分の決算書・履歴事項全部証明書・代表者本人確認資料等、個人事業主:本人確認資料・(申込金額300万円超で)所得証明等 | 同行の法人口座、「bank明細の同期/通帳コピー等」等 | 不要 |

| 種別 | ノンバンク | ノンバンク(貸金業者) | ノンバンク | ノンバンク | ノンバンク(貸金業者) | ノンバンク(消費者金融) | ノンバンク(インターネット専用の貸金業者) | ノンバンク(事業者向け金融) | ノンバンク(事業者向け金融) | ノンバンク (クレジット会社) | ノンバンク | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 |

| 担保 | 不要 | 商品により担保を用いるプランがあり | 有担保・無担保プランどちらもあり | 不要 | 不要(事業者ローンの場合) | 不要 | 不要 | 原則不要(審査により求める場合あり) | 不要 | 不要 | 必要 | 不要 | 不要(借入期間3年以内の場合のみ) | 必要 | 不要 | 不要 | 不要 | 不要 |

| 保証人 | 原則不要(※ただし、法人の場合は代表者が原則連帯保証) | 原則不要 | プランによって必要になるケースあり | 不要 | 不要(事業者ローンの場合) | 不要 | 不要 | 原則不要(審査により求める場合あり) | 不要 | 不要 | 原則不要 | 代表者の連帯保証が必要 | 代表取締役全員の保証が必要 | 必要 | 不要 | 法人:原則として法人代表者が連帯保証(第三者連帯保証は不要) | 不要(一部特約で保証が付く場合あり) | 不要 |

| オンライン完結 | あり | 原則来店不要でサイトから申し込み可能 | あり | あり | あり | あり | あり | 商品・審査内容による | あり | あり | あり | あり | 一部オンライン手続き・電子契約等の案内あり | あり | あり | あり(場合により来店の可能性あり) | あり | 可 |

(※1~6 2026年2月時点 各公式サイトに記載)

ビジネスローンサービスの人気ランキング

過去にビジネスローンを利用したことがあるユーザー129人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| 業者名 | 1位 AGビジネスサポート | 2位 三井住友銀行 | 2位 楽天銀行 | 4位 アクト・ウィル | 4位 アコム |

|---|---|---|---|---|---|

| 利用者数 | 19人 | 7人 | 18人 | 18人 | 11人 |

| 総合点数 | 15点 | 7点 | 7点 | 6点 | 6点 |

| 金利の満足度(5点満点) | 3.74 | 3.43 | 3.22 | 3.72 | 3.45 |

| 融資までのスピードの満足度(5点満点) | 4.16 | 4.00 | 3.89 | 3.83 | 3.82 |

| 申込のしやすさの満足度(5点満点) | 3.95 | 3.43 | 3.56 | 3.78 | 3.82 |

| 融資可能金額の柔軟さの満足度(5点満点) | 3.95 | 3.71 | 3.94 | 3.89 | 3.82 |

| 融資可能額(※) | 50万円~1,000万円(事業者向けビジネスローン) | 公式サイトに記載なし | 100万円以上1億円以下(10万円単位) | 2億円まで(プランにより異なる) | 1万円~300万円 |

| 即日対応の可否 | あり | 公式サイトに記載なし | 公式サイトに記載なし | あり | あり(ただし申込時間等により不可の場合あり) |

※アンケート調査の回答を基にランキングを作成しています

(※2026年2月時点 各公式サイトに記載)

ビジネスローンを依頼する会社の選び方

ビジネスローンを依頼する会社の選び方には以下のものがあります。

ビジネスローンを依頼する会社の選び方

スピード感のある対応に期待ができるか

迅速な資金調達が必要な状況では、融資スピードを重視したビジネスローン選びが重要です。

急な支払いや資金ショートといった緊急事態では、申込と入金の間隔が短いほど事業運営への影響を抑えられます。

ノンバンク系のビジネスローンは銀行系よりも審査が迅速な傾向があり、緊急度の高い資金調達に適している選択肢と言えます。

Web完結型のサービスは書類提出の負担も少なく、スピードも速いため、スピード重視の事業者におすすめです。

ただし、申し込み時間帯によっては即日対応が難しい場合もあるため、午前中までに手続きを完了させることが望ましいでしょう。

希望する借入額に対応しているか

自社の資金ニーズに合った借入限度額の商品を選択することが、適切なビジネスローン選びの基本となります。

借入限度額は金融機関によって大きく異なり、数百万円程度の小口融資から数千万円の大口融資まで幅広い選択肢が用意されています。

実際に受けられる融資額は審査結果により決定されるため、希望額以上の限度額設定がある商品を優先的に検討することが重要です。

設備投資や事業拡大など大きな資金需要がある場合は、融資上限額が1億円を超える商品も存在するため、目的に応じた適切な選択が可能です。

数十万円程度の少額融資であれば限度額をそれほど気にする必要はありませんが、まとまった資金が必要な場合は事前に借入希望額を明確にしておきましょう。

オンラインで手続きを進められるか

事業運営で多忙な経営者にとって、来店不要でWeb上で全手続きが完結するビジネスローンは大きなメリットがあります。

金融機関の営業時間内に店舗を訪問する時間確保が困難な場合でも、オンライン完結型なら24時間いつでも申し込み可能です。

書類提出もスマートフォンやパソコンから簡単にアップロードでき、郵送の手間や時間ロスを削減できる点も魅力的です。

インターネット上で申込、審査、契約まで一貫して処理できるサービスは、融資スピードの向上にも寄与する傾向があります。

多忙な事業者にとっては、来店不要かつオンライン手続きのみで完結するビジネスローンを中心に検討することが効率的な選択と言えるでしょう。

金利が高すぎないか

ビジネスローンを選ぶ際の重要なポイントは金利水準であり、返済総額に直接影響するため慎重な比較検討が必要です。

同じ借入額でも金利の違いにより利息負担が大きく変わるため、できるだけ低金利の商品選択が返済負担軽減につながります。

初回借入時は上限金利が適用される傾向があるため、下限金利のみでなく上限金利での比較検討が実際の返済計画立案において重要です。

ネット銀行系のビジネスローンは消費者金融や信販会社と比較して上限金利が低い傾向にあり、返済負担を抑えたい場合におすすめの選択肢です。

ただし、金利の高さと審査の通りやすさは反比例する関係にあるため、自社の信用状況を踏まえてバランスの取れた商品選択が求められます。

ビジネスローンを利用するメリット

対面での取引をせずに利用できる場合がある

ビジネスローンには、来店不要でオンライン上の手続きのみで借り入れできる商品が多数存在します。

多忙な事業者にとって金融機関の営業時間内に店舗へ足を運ぶことは困難な場合が多いため、非対面でのサービス提供は大きな利便性があります。

Webで申し込みから融資実行まで完結できる商品を選択することで、事業の多忙さに関わらず資金調達を行いやすくなるでしょう。

例えば、地方の中小企業が東京の金融機関から融資を受ける場合や、店舗運営で日中の外出が困難な事業者などが活用しています。

柔軟性のある審査で比較的通りやすい

ビジネスローンは銀行の事業用資金融資と比較して審査基準が柔軟で、承認を得やすい特徴があります。

従来の銀行融資では審査が厳格で詳細な書類提出が必要となることが多いのに対し、ビジネスローンでは提出書類が少なく済む場合が多いです。

そのため、創業したばかりの事業者や財務状況に不安がある場合でも、将来の事業性や返済見込みを重視した評価により利用できる可能性があります。

具体的には赤字決算の法人や設立から間もない企業、銀行融資の審査で断られた事業者なども対象となり得ます。

担保や保証人を考慮せずに利用できる

ビジネスローンの大きな特色として、担保や保証人なしで借り入れができるケースが多い点が挙げられます。

不動産や自動車などの資産を担保として差し出さなくても資金調達が可能なため、万一の場合でも財産を失うリスクがありません。

また担保評価に関する審査工程が省略されることで、有担保型の融資と比べて審査期間の短縮が実現されています。

例えば店舗を所有していない小売業や、高価な設備を持たないサービス業の事業者でも気軽に申し込むことができます。

迅速な事業資金調達を実現しやすい

ビジネスローンは融資実行までのスピードが融資の中でも比較的速く、早ければ即日での資金調達が可能です。

一般的な銀行融資では申し込みから融資実行まで1カ月から3カ月程度の期間を要するのに対し、ビジネスローンでは数日から10日程度で借り入れできる場合が多いです。

資金需要が急に発生した場合や、事業機会を逃さないためのスピーディーな対応が求められる局面で有用となります。

具体的には設備の緊急修理費用、季節商品の追加仕入れ、新規取引先への支払い資金などの場面で活用されています。

注意点として、融資スピードを優先する場合は金利が高めに設定される傾向があるため、返済計画を慎重に検討することが重要です。

ビジネスローンを依頼する際に注意するポイント

一部悪徳な業者も存在する

ビジネスローンを申し込む際は、正規の金融機関を選択することが重要です。

悪徳業者は正式な金融機関としての認可を受けていないケースが多く、安い金利での借入を提示することで事業者を誘惑します。

このような業者から借入すると法外な金利が適用される危険があり、返済が滞った際には手荒な取り立てを受ける恐れもあります。

例えば、大手消費者金融の名前を勝手に使用したり、日割りの利息をあたかも年利で借りられるように虚偽広告を出したりする業者があります。

事前に日本貸金業協会の公式サイトで業者の正当性を確認することが重要です。

事前に金利を確認しておく

借入前に適用される金利水準を把握することは、返済負担を軽減するうえで重要です。

ビジネスローンの金利水準は金融機関の種類によって大きく異なり、上限金利に着目した比較検討が必要になります。

金利が高い場合は利息額が増大し、金利が低い場合は利息額が少なくなるため、特別な理由がない限りは金利の低いサービスを選択しましょう。

例えば、ノンバンクのビジネスローンは5.0~18.0%程度、銀行系ビジネスローンは1.0~15.0%程度の金利設定となっています。

初回契約時は基本的に上限金利が適用される傾向があるため、上限金利での試算を行うことが賢明です。

手数料などで初期費用がかかる可能性がある

ビジネスローンの利用時には、金利以外にも各種手数料が発生することがあります。

例えば、初期費用として、事務手数料や調査費用、印紙代、登記費用などが含まれるケースが多いです。

他には、不動産担保型の商品では担保設定のための登記費用や司法書士報酬なども必要になります。

低金利で借りられるメリットがあっても、諸費用を含めた総支払額では無担保ローンより高くなることもあるため、事前の費用見積確認が重要です。

担保を求められる場合もある

ビジネスローンには無担保での利用が可能な商品と、担保設定が必要な商品の両方が存在します。

一般的には無担保・保証人不要での利用が主流となっていますが、審査の結果によっては担保や保証人の設定を求められる場合もあります。

担保を求められるケースでは物的担保として不動産等の提供が必要になり、返済困難時には担保物件の処分リスクが発生します。

例えば、不動産担保型ビジネスローンでは自社所有または第三者所有の不動産に抵当権を設定します。

ただし、担保設定により金利の引き下げや借入限度額の拡大といったメリットを享受できる可能性があります。

借り入れの上限額を確認しておく

事業資金の調達では、希望する融資額よりも高い限度額の商品を選択することが大切です。

実際に受けられる融資額は審査により決定されますが、少なくとも希望する融資額以上の限度額設定がある商品を優先的に検討しましょう。

ビジネスローンの融資額は金融機関によって大きく異なり、50万円から数億円まで幅広い設定となっています。

たとえば、一般的なノンバンク系ビジネスローンは上限1,000万円程度、不動産担保型では上限5億円の商品もあります。

数万から数十万程度の少額借入の場合はそれほど気にする必要はありませんが、目的に合わせた借入額設定の確認が重要です。

ビジネスローンを依頼する際の手順

ビジネスローンでは、適切な申込順序に沿って手続きを進めることで、スムーズな資金調達が実現できます。

一般的なビジネスローンの依頼手順には、申込条件の確認から審査書類準備、そして融資実行まで複数のステップが存在します。

手順を正しく理解することで、不要な書類作成や審査遅延といったリスクを避けられ、効率的に事業資金を調達できる可能性が高まります。

具体的には、申込条件の確認や必要書類の準備、申込や手続き、審査、契約手続き、融資実行といった流れが一般的です。

ただし、金融機関によって審査基準や提出書類が異なるため、複数社の条件比較も重要な検討事項となります。

【2026年最新】実際にビジネスローンを利用した方の声を紹介

ここでは実際にビジネスローンを利用した方の声を紹介します。

「事業者ローン 審査 激甘」

キャレントとか三鷹産業のビジネスローンなどは借りやすい

あとファンドワンも

— クレカ虎子 (@crecatorako) December 16, 2025

※2026年3月24日更新

ビジネスローンを他金融サービスと比較

| 金融サービス | 金利・手数料 | 入金スピード | 申し込み難易度 | 審査難易度 |

|---|---|---|---|---|

| ビジネスローン | 比較的高い | 最短即日 | 比較的簡単(WEB申込可・来店不要) | 比較的柔軟(担保・保証人は原則不要) |

| ファクタリング | 比較的高い | 最短2時間 | 比較的簡単(オンライン完結・面談不要) | 比較的柔軟(売掛金があれば利用可) |

| 銀行融資 | 比較的安い | 平均2週間程度 | やや難しい(面談・多くの書類準備が必要) | 厳格(事業計画等を多角的に検討し判断) |

他金融サービスと比較すると、ビジネスローンは金利や手数料が比較的高くなる傾向にありますが、審査の難易度やスピードに関しては強みがあると言えます。

なお、支払い前の請求書や売掛金がある場合は、ファクタリングの利用を検討することもおすすめと言えます。

ファクタリングは即日での入金が可能な業者もあり、売掛金さえあれば利用できるケースが多いため、急ぎで資金調達したい方におすすめです。

詳細は「おすすめのファクタリング会社を紹介」の記事をご覧ください。

ビジネスローンに関連するよくある質問

ビジネスローンで独自審査を行う業者はある?

ノンバンク系の貸金業者を中心に、独自の審査基準を導入する業者が存在します。

これらの業者は従来の金融機関とは異なる評価軸を用いているため、一般的な銀行融資で断られた事業者でも審査通過の可能性があります。

独自審査では決算書の数字のみでなく、事業の将来性や収益力を重視する傾向にあり、表面的な業績に囚われない評価を行うことが特徴です。

例えば、AGビジネスサポートなどが代表的な独自審査を行う業者として挙げられます。

ただし、独自審査でも必ず融資が受けられるわけではないため、申込前に各社の利用条件を慎重に確認する必要があります。

ビジネスローンは申し込みしたら確実に借りられる?

貸金業法により全ての金融機関は融資時の審査実施が義務付けられているため、必ず借りられるビジネスローンは存在しません。

金融機関は申込者の事業状況や返済能力を適切に評価して融資の可否を判断する必要があり、これは健全な金融取引の確保を目的とした法的義務です。

ビジネスローンでも審査基準は各社で異なりますが、事業の安定性や代表者の信用情報などが評価対象となります。

適切な事業計画と必要書類を整備することで、審査が通る可能性が高くなりやすいと言えます。

ビジネスローンは赤字決算でも利用できる?

ノンバンク系のビジネスローンを中心に、赤字決算でも申込み可能な商品が複数存在します。

銀行融資では「利益が出ていない企業は返済原資がない」と判断されがちですが、ビジネスローンでは表面的な決算数字のみでなく将来性や事業計画を評価する傾向があります。

赤字の要因が一時的なものか恒常的なものかによって審査結果は変わり、創業間もない企業や臨時的な赤字であれば融資を受けられる可能性があります。

例えば、AGビジネスサポートやファンドワンなどでは赤字決算の企業への融資実績が公開されています。

ただし赤字決算の場合は融資条件が厳しくなりやすく、金利が高くなったり限度額が低くなったりする可能性もあります。

ビジネスローンは開業したてでも利用できる?

多くのビジネスローンでは2期以上の決算書提出が条件となっているため、開業したては利用が困難な場合があります。

事業実績がない状態では金融機関も貸し倒れリスクを懸念するため、開業資金としての融資は一般的に審査が厳しくなります。

しかし、GMOあおぞらネット銀行の「あんしんワイド」やPayPay銀行のビジネスローンなど、創業初年度から申込み可能な商品も存在します。

これらの商品では決算書に代わり事業計画書や取引履歴データを基に審査を行う仕組みです。

開業したての場合は不動産担保ローンや政府系金融機関の創業融資も検討し、複数の選択肢を比較することが重要です。

過去にビジネスローンを利用した方へのアンケート調査

| アンケート調査対象 | 過去にビジネスローンを利用したユーザー |

|---|---|

| 調査概要 | 過去にビジネスローンを利用した方へのアンケート調査 |

| 調査方法 | インターネットアンケート |

| アンケート集計人数 | 129人 |

| 事業形態 | 法人 | 個人事業主 |

|---|---|---|

| 人数 | 46人 | 83人 |

| 金額 | 〜100万円未満 | 100万円〜200万円未満 | 200万円〜500万円未満 | 500万円〜1,000万円未満 | 1,000万円以上 |

|---|---|---|---|---|---|

| 人数 | 43人 | 36人 | 45人 | 5人 | 0人 |

利用したことのあるビジネスローンはどこですか?

| 業者名 | 利用者数 |

| AGビジネスサポート | 19 |

| MRF | 10 |

| アクト・ウィル | 18 |

| アコム | 11 |

| ファンドワン | 5 |

| プロミス | 10 |

| キャレント | 6 |

| JFS | 3 |

| ニチデン | 2 |

| クレディセゾン | 3 |

| セゾンファンデックス | 2 |

| PayPay銀行 | 3 |

| 三井住友銀行 | 7 |

| 楽天銀行 | 18 |

| 三菱UFJ銀行 | 4 |

| りそな銀行 | 2 |

| GMOあおぞらネット銀行 | 2 |

| 住信SBIネット銀行 | 1 |

| その他 | 3 |

金利はどう感じましたか?

| 業者名 | 安いと感じた | やや安いと感じた | 普通 | やや高いと感じた | 高いと感じた | 平均点数 |

| AGビジネスサポート | 5 | 6 | 6 | 2 | 0 | 3.74 |

| MRF | 1 | 4 | 5 | 0 | 0 | 3.60 |

| アクト・ウィル | 2 | 10 | 5 | 1 | 0 | 3.72 |

| アコム | 4 | 2 | 1 | 3 | 1 | 3.45 |

| ファンドワン | 3 | 1 | 1 | 0 | 0 | 4.40 |

| プロミス | 0 | 1 | 3 | 5 | 1 | 2.40 |

| キャレント | 2 | 1 | 1 | 1 | 1 | 3.33 |

| JFS | 0 | 1 | 1 | 1 | 0 | 3.00 |

| ニチデン | 1 | 0 | 1 | 0 | 0 | 4.00 |

| クレディセゾン | 0 | 0 | 3 | 0 | 0 | 3.00 |

| セゾンファンデックス | 0 | 0 | 0 | 1 | 1 | 1.50 |

| PayPay銀行 | 0 | 0 | 2 | 1 | 0 | 2.67 |

| 三井住友銀行 | 0 | 3 | 4 | 0 | 0 | 3.43 |

| 楽天銀行 | 1 | 2 | 15 | 0 | 0 | 3.22 |

| 三菱UFJ銀行 | 0 | 0 | 2 | 1 | 1 | 2.25 |

| りそな銀行 | 0 | 0 | 1 | 1 | 0 | 2.50 |

| GMOあおぞらネット銀行 | 0 | 1 | 1 | 0 | 0 | 3.50 |

| 住信SBIネット銀行 | 1 | 0 | 0 | 0 | 0 | 5.00 |

| その他 | 0 | 0 | 2 | 1 | 0 | 2.67 |

融資までのスピードはどうでしたか?

| 業者名 | とても早いと感じた | 早いと感じた | 普通 | 遅いと感じた | とても遅いと感じた | 平均点数 |

| AGビジネスサポート | 7 | 8 | 4 | 0 | 0 | 4.16 |

| MRF | 1 | 2 | 6 | 1 | 0 | 3.30 |

| アクト・ウィル | 3 | 10 | 4 | 1 | 0 | 3.83 |

| アコム | 2 | 6 | 2 | 1 | 0 | 3.82 |

| ファンドワン | 1 | 4 | 0 | 0 | 0 | 4.20 |

| プロミス | 1 | 3 | 5 | 0 | 1 | 3.30 |

| キャレント | 1 | 3 | 0 | 0 | 2 | 3.17 |

| JFS | 0 | 1 | 2 | 0 | 0 | 3.33 |

| ニチデン | 1 | 0 | 1 | 0 | 0 | 4.00 |

| クレディセゾン | 0 | 1 | 2 | 0 | 0 | 3.33 |

| セゾンファンデックス | 0 | 0 | 0 | 2 | 0 | 2.00 |

| PayPay銀行 | 1 | 1 | 1 | 0 | 0 | 4.00 |

| 三井住友銀行 | 0 | 7 | 0 | 0 | 0 | 4.00 |

| 楽天銀行 | 1 | 15 | 1 | 1 | 0 | 3.89 |

| 三菱UFJ銀行 | 0 | 3 | 1 | 0 | 0 | 3.75 |

| りそな銀行 | 0 | 0 | 2 | 0 | 0 | 3.00 |

| GMOあおぞらネット銀行 | 0 | 2 | 0 | 0 | 0 | 4.00 |

| 住信SBIネット銀行 | 0 | 1 | 0 | 0 | 0 | 4.00 |

| その他 | 0 | 1 | 2 | 0 | 0 | 3.33 |

申込のしやすさ(オンライン完結の有無・保証人の有無など)はどうでしたか?

| 業者名 | 手間だと感じなかった | ほとんど手間はかからなかった | 普通 | 手間がかかった | かなり手間がかかった | 平均点数 |

| AGビジネスサポート | 4 | 10 | 5 | 0 | 0 | 3.95 |

| MRF | 2 | 3 | 5 | 0 | 0 | 3.70 |

| アクト・ウィル | 2 | 12 | 3 | 0 | 1 | 3.78 |

| アコム | 3 | 4 | 3 | 1 | 0 | 3.82 |

| ファンドワン | 1 | 3 | 1 | 0 | 0 | 4.00 |

| プロミス | 0 | 6 | 2 | 2 | 0 | 3.40 |

| キャレント | 2 | 1 | 1 | 2 | 0 | 3.50 |

| JFS | 0 | 1 | 1 | 1 | 0 | 3.00 |

| ニチデン | 1 | 1 | 0 | 0 | 0 | 4.50 |

| クレディセゾン | 0 | 0 | 3 | 0 | 0 | 3.00 |

| セゾンファンデックス | 0 | 0 | 0 | 2 | 0 | 2.00 |

| PayPay銀行 | 1 | 1 | 1 | 0 | 0 | 4.00 |

| 三井住友銀行 | 1 | 3 | 1 | 2 | 0 | 3.43 |

| 楽天銀行 | 1 | 8 | 9 | 0 | 0 | 3.56 |

| 三菱UFJ銀行 | 0 | 1 | 2 | 1 | 0 | 3.00 |

| りそな銀行 | 0 | 0 | 2 | 0 | 0 | 3.00 |

| GMOあおぞらネット銀行 | 0 | 0 | 2 | 0 | 0 | 0 |

| 住信SBIネット銀行 | 1 | 0 | 0 | 0 | 0 | 0 |

| その他 | 0 | 2 | 0 | 1 | 0 | 0 |

融資可能金額の柔軟さの満足度はどうでしたか?

| 業者名 | 大変満足 | やや満足 | 普通 | やや不満 | 大変不満 | 平均点数 |

| AGビジネスサポート | 4 | 10 | 5 | 0 | 0 | 3.95 |

| MRF | 1 | 6 | 2 | 0 | 1 | 3.60 |

| アクト・ウィル | 0 | 17 | 0 | 1 | 0 | 3.89 |

| アコム | 1 | 7 | 3 | 0 | 0 | 3.82 |

| ファンドワン | 2 | 2 | 1 | 0 | 0 | 4.20 |

| プロミス | 1 | 1 | 6 | 2 | 0 | 3.10 |

| キャレント | 2 | 0 | 2 | 1 | 1 | 3.17 |

| JFS | 0 | 0 | 3 | 0 | 0 | 3.00 |

| ニチデン | 1 | 1 | 0 | 0 | 0 | 4.50 |

| クレディセゾン | 0 | 1 | 2 | 0 | 0 | 3.33 |

| セゾンファンデックス | 0 | 1 | 0 | 1 | 0 | 3.00 |

| PayPay銀行 | 0 | 3 | 0 | 0 | 0 | 4.00 |

| 三井住友銀行 | 0 | 5 | 2 | 0 | 0 | 3.71 |

| 楽天銀行 | 1 | 15 | 2 | 0 | 0 | 3.94 |

| 三菱UFJ銀行 | 1 | 2 | 0 | 1 | 0 | 3.75 |

| りそな銀行 | 0 | 0 | 2 | 0 | 0 | 3.00 |

| GMOあおぞらネット銀行 | 0 | 2 | 0 | 0 | 0 | 4.00 |

| 住信SBIネット銀行 | 1 | 0 | 0 | 0 | 0 | 5.00 |

| その他 | 0 | 1 | 1 | 1 | 0 | 3.00 |

<この記事の執筆・編集者>

GrowthPartners税理士法人

GrowthPartners税理士法人代表、税理士(登録番号129666)、著書:9割の社長が勘違いしている資金調達の話

山岸 秀地

ビジネスローンを選ぶ際には、年利以外にも保証料や事務手数料なども含めて、コストを確認することが重要になります。

また、返済条件も確認しておくことで、事業計画に合った返済プランを立てることが可能です。