ビジネスローンで個人事業主におすすめのサービス10選【2026年2月最新】低金利・独自審査の個人事業者向けのサービスも紹介

本記事のまとめ

- 個人事業主がビジネスローンを選ぶ際は「審査の難易度」「金利負担」「融資限度額」「融資の早さ」を確認する必要がある

- 上記の中でも「審査の難易度の確認」と「融資の早さの確認」が大切

- それら2点を踏まえておすすめできるビジネスローンは「AGビジネスサポート」

- AGビジネスサポートはノンバンク系であり、保証人や担保が不要なため申し込みがしやすい

- さらに、最短即日(※1)の融資に対応しており、すぐに資金調達が必要な個人事業主におすすめのサービスと言える

- また、年利3.1~18.0%(※2)と低金利で、融資限度額は50万円(※3)〜1,000万円まで(※4)対応している

(※1~4 2026年1月時点 公式サイトに記載)

なお、個人事業主でビジネスローンの審査に不安がある人は、「ビジネスローン個人事業主審査甘い」の記事が参考になるでしょう。

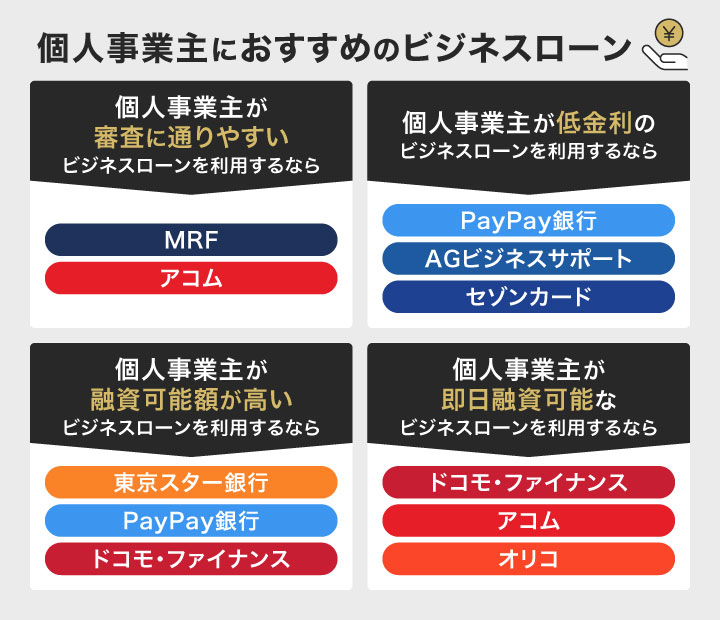

個人事業主におすすめのビジネスローン10選を紹介

以下は、個人事業主におすすめのビジネスローンを利用する目的ごとにまとめた画像です。

AGビジネスサポート

出典:AGビジネスサポート

AGビジネスサポートとは

※レーダーチャートの詳細はこちら

AGビジネスサポートは、アイフルグループの融資に関する知見を結集して作られたビジネスローンサービスです。

個人事業主および中小企業の事業者にサービス提供するビジネスローン となっています。基本的に来店不要で、Web・郵送・来店・訪問による契約手段が用意されています。

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応(※1) | 可 |

| 必要書類 | 本人確認書類/確定申告書/当社所定の事業内容確認書など |

| 保証人 | 原則不要(法人の場合は代表者連帯保証) |

| 金利(※2) | 実質年率3.1%~18.0%(※無担保プランの場合) |

| 融資可能金額(※3) | 50万円~1,000万円(※無担保プランの場合) |

| 返済期間(※4) | ・最長5年(元利均等返済) ・最長1年(元金一括返済) ・最長8年4カ月(元金定率リボルビング返済) |

| 返済方法 | ・元利均等返済 ・元金一括返済 ・元金定率リボルビング返済 |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

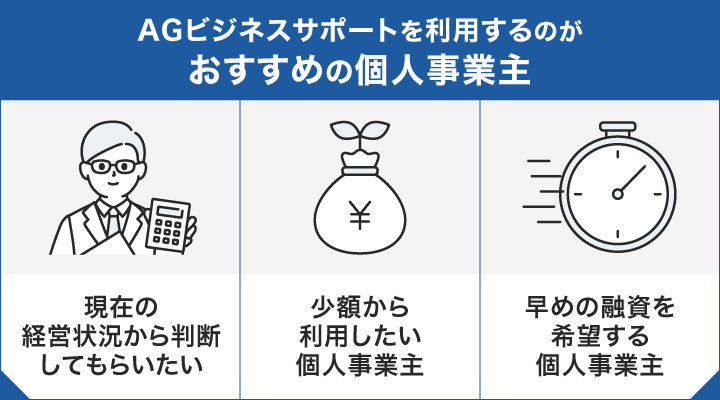

AGビジネスサポートを利用するメリット

AGビジネスサポートを利用するメリット

- ノンバンク系であるため、赤字決算でも個人事業主の融資検討が可能

- 50万円(※1)からの少額でビジネスローンを活用できる

- 最短即日(※2)で個人事業主でも利用可能

(※1,2 2026年1月時点 公式サイトに記載)

AGビジネスサポートはノンバンク系であり、過去の財務内容のみでなく現状の経営状況を考慮して融資の可否を検討してもらえます。

このため、個人事業主でも資金調達の道筋を見つけることができ、事業継続や拡大のチャンスを活かすことが可能になります。

また、50万円(※1)からの融資に対応しているため、個人事業主にとって利用しやすく、金利の面を踏まえても安心感を持って利用しやすいです。

さらに、最短即日(※2)融資が実現されており、対応スピードが速いため、急な資金需要にも迅速に対応できるビジネスローンサービスとなっています。

以上からAGビジネスサポートは、気軽に利用しやすく、迅速な融資を求める個人事業主におすすめです。

(※1,2 2026年1月時点 公式サイトに記載)

AGビジネスサポートを利用するデメリット

・1,000万円以上(※)の高額な融資は断られる可能性がある

(※2026年1月時点 公式サイトに記載)

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

AGビジネスサポートは赤字決算や売上変動があっても、過去の成績だけで判断せずに現状・事業継続性を重視するため、個人事業主でも融資を受けられる可能性があります。

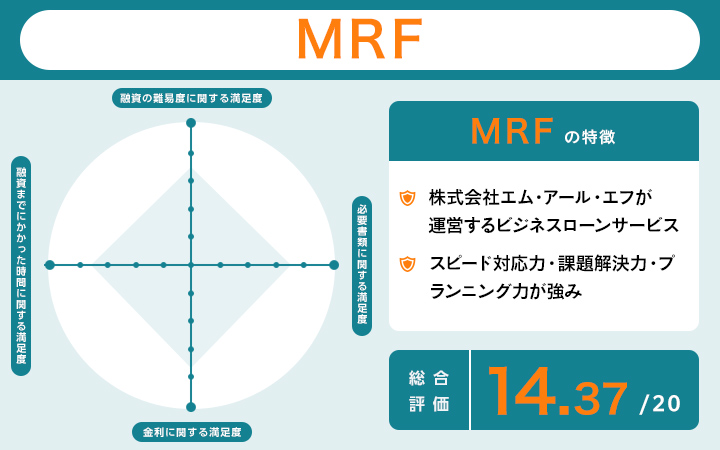

MRF

出典:MRF

MRFとは

※レーダーチャートの詳細はこちら

MRFは株式会社エム・アール・エフが運営するビジネスローンサービスで、多くの中小企業・個人事業主の発展を融資の形で応援することを理念とする会社です。

スピード対応力・課題解決力・プランニング力の高さが強みのサービスです。

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応 | 不可 |

| 必要書類 | 運転免許証等2点(※1)/不動産登記簿謄本/営業許可証または届出書/決算書・申告書・納税証明 など |

| 保証人 | 連帯保証人は原則不要(法人は代表者保証が必要な場合あり) |

| 金利(※2) | 年4.00%~15.00%(※プランによって異なる) |

| 融資可能金額(※3) | 50万円~3億円(※プランによって異なる) |

| 返済期間(※4) | ・35年以内(元金均等返済) ・35年以内(元利均等返済) ・1年以内(自由返済) |

| 返済方法 | ・元金均等返済 ・元利均等返済 ・自由返済・元金据置 |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

MRFを利用するメリット

MRFを利用するメリット

- ノンバンク系のため審査難易度が比較的低く、赤字決算でも個人事業主への融資検討が可能

- 各種資格保有者によるプランニング力で、個人事業主の個別の状況に適したプランを提案

- オンラインで融資の手続きが完了

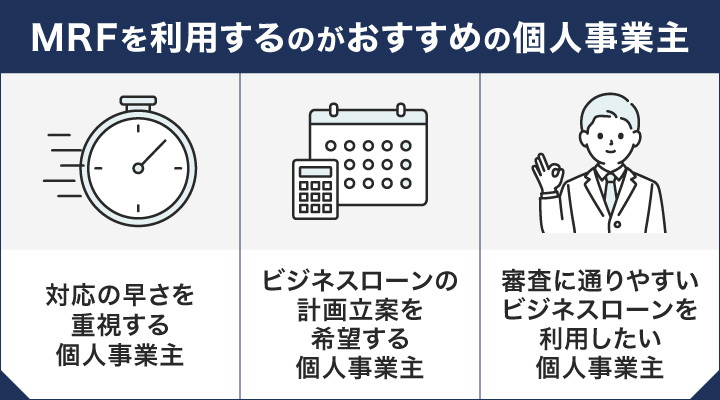

MRFはノンバンク系のため審査難易度が比較的低く、時期的な要因の赤字ではなく過去の売上実績や将来的な事業プランを重視した柔軟な審査を行っています。

このため、一時的な業績悪化があっても将来性を評価してもらえる可能性があります。

また、不動産を担保として融資を行うため、その点でも審査基準が比較的緩い可能性が高いです。

加えて、各種資格保有者が持つ専門的なプランニング力により、個人事業主のニーズに合わせた適切なビジネスローンプランを6つ(※)の中から提案してもらえます。

(※2026年1月時点 公式サイトに記載)

個人事業主のビジネスローンを利用する目的に合わせて、最適な内容を提案してもらえるため、申し込み会社の選択自体が難しい場合でも活用しやすいでしょう。

申し込みに関しては、原則オンラインで完了するため、資金調達にかける時間をまとめて取れないような個人事業主でも依頼しやすいです。

上記の観点からMRFは、専門性の高い融資に関するプランニングを求める個人事業主と審査に関する不安がある個人事業主におすすめです。

MRFを利用するデメリット

・前提として、不動産を担保にする必要がある

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

MRFは審査スピードが速く、仮審査もスムーズです。

必要書類が整えば、仮審査24時間以内・本審査早ければ数日で借入可能で、急な資金繰りに対応しやすいでしょう。

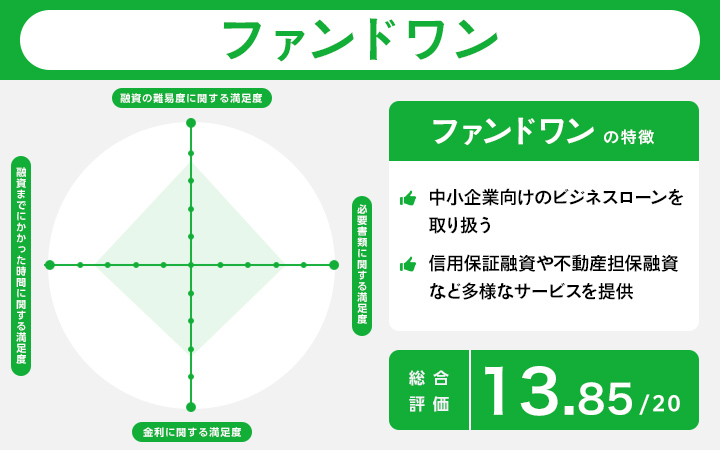

ファンドワン

出典:ファンドワン

ファンドワンとは

※レーダーチャートの詳細はこちら

ファンドワン株式会社は、資本金5,000万円(※1)で東京都豊島区に本社を構える事業者ローン専門の金融業者です。

個人事業主から法人まで対応し、担保ありなら最大1億円(※2)までの大型融資にも対応可能なビジネスローン商品を取り扱っています。

(※1,2 2026年1月時点 公式サイトに記載)

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応(※1) | 可 |

| 必要書類 | 登記簿謄本/決算書2期分/印鑑証明/身分証/納税証明 など |

| 保証人 | 不要 |

| 金利(※2) | 年10.00%~18.00%(※事業者ローン(無担保)の場合) |

| 融資可能金額(※3) | 30万円〜500万円(※事業者ローン(無担保)の場合) |

| 返済期間(※4) | ・1カ月〜12カ月(一括返済) ・2カ月〜420カ月(元金均等・元利均等) |

| 返済方法 | ・一括返済 ・元金均等・元利均等 |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

ファンドワンを利用するメリット

ファンドワンを利用するメリット

- 無担保の場合でも、30万円〜500万円(※)までの融資に対応できる

- 無料相談サービスにより、個人事業主の資金調達ニーズに幅広く対応

(※2026年1月時点 公式サイトに記載)

ファンドワンのビジネスローンは、個人事業主にとって利用しやすい設計になっており、保証人を立てることなく30万円〜500万円(※1)の幅広い金額の資金調達が可能です。

なお、売掛金を担保として融資を受ける場合は最大で5,000万円まで(※2)対応してもらえます。

(※1,2 2026年1月時点 公式サイトに記載)

また、専任スタッフによる相談体制により、個人事業主の急な資金ニーズにも迅速に応じることができ、ビジネスローンの利用方法や返済計画についても丁寧なアドバイスを受けられるでしょう。

以上からファンドワンは、保証人なしで少額から高額の融資を受けたい個人事業者や、柔軟な相談対応を求める個人事業主におすすめです。

ファンドワンを利用するデメリット

・無料相談は申し込み時間によっては対応できない場合がある

PayPay銀行(ビジネスローン)

PayPay銀行(ビジネスローン)とは

PayPay銀行は、個人事業主向けのビジネスローンを提供しており、最大1,000万円(※)まで融資可能です。

Webからの申し込みで24時間365日対応し、来店不要でビジネスローンの手続きが完了できる利便性の高いサービスです。

(※2026年1月時点 公式サイトに記載)

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応 | 公式サイトに記載なし |

| 必要書類 | 原則不要 |

| 保証人 | 不要(※法人は原則代表者連帯保証) |

| 金利(※1) | 年1.8%~13.8%(※変動金利) |

| 融資可能金額(※2) | 10万円~1,000万円 |

| 返済期間(※3) | 指定なし |

| 返済方法 | 毎月元利定額返済 |

| 種別 | 銀行系 |

(※1~3 2026年1月時点 公式サイトに記載)

PayPay銀行(ビジネスローン)を利用するメリット

PayPay銀行(ビジネスローン)を利用するメリット

- 最初の書類提出が原則不要で、個人事業主でも手軽にビジネスローンを利用できる

- 年1.8%~13.8%(※)の低金利でビジネスローンを提供

(※2026年1月時点 公式サイトに記載)

PayPay銀行のビジネスローンは申し込み時に書類提出が原則不要となっており、個人事業主にとって手続きの負担が軽減されます。

また、金利が1.8%~(※)という低い設定により、他社より返済負担を抑えながらビジネスローンを活用でき、個人事業主の資金調達コストを削減できます。

以上の点からPayPay銀行は、手続きの簡素化と金利負担の軽減を重視する個人事業主におすすめです。

(※2026年1月時点 公式サイトに記載)

PayPay銀行(ビジネスローン)を利用するデメリット

・契約後のご利用限度額の増額は半年経過する必要がある

ドコモ・ファイナンス|BUSINESS LOAN

ドコモ・ファイナンス|BUSINESS LOANとは

株式会社ドコモ・ファイナンスは、法人経営者と個人事業主向けにdスマホローン「BUSINESS LOAN」を提供している金融機関です。

最大1,000万円(※)まで融資可能で、運転資金やつなぎ資金のみでなくプライベート利用も可能なビジネスローンを展開しています。

(※2026年1月時点 公式サイトに記載)

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応(※1) | 最短即日可 |

| 必要書類 | 本人確認書類/収入確認書類等 |

| 保証人 | 不要 |

| 金利(※2) | (カードローン型)年5.0%~18.0% / (完済型)年4.8%~17.8% |

| 融資可能金額(※3) | 10万円~1,000万円 |

| 返済期間(※4) | 最長10年 |

| 返済方法 | 新残高スライドリボルビング返済 |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

ドコモ・ファイナンス|BUSINESS LOANを利用するメリット

ドコモ・ファイナンス|BUSINESS LOANを利用するメリット

- カードローン型と完済型の2つ(※)のタイプから選択でき、個人事業主のニーズに合わせて利用できる

- 保証人が不要で、個人事業主でも担保なしでビジネスローンを活用できる

(※2026年1月時点 公式サイトに記載)

dスマホローンBUSINESS LOANは、カードローン型と完済型の2つ(※)のタイプを用意しており、個人事業主が自身の返済スタイルに応じて適したビジネスローンを選択できます。

返済方法以外に金利も変わってくるため、利用目的に合わせた選択が可能です。

(※2026年1月時点 公式サイトに記載)

さらに、保証人や担保が不要なため、個人事業主でも煩雑な手続きなく迅速にビジネスローンを利用でき、資金調達のハードルが下がるでしょう。

このような点からドコモ・ファイナンスは、柔軟な返済タイプと簡便な手続きを求める個人事業主におすすめです。

ドコモ・ファイナンスを利用するデメリット

・業歴1年以上(※)の条件があり、開業直後の個人事業主は利用が難しいビジネスローン

(※2026年1月時点 公式サイトに記載)

アコム

アコムとは

アコムは個人事業主向けに最高300万円(※)までのビジネスサポートカードローンを提供しており、年収の3分の1を超える借入も可能な個人事業主専用のビジネスローンです。

(※2026年1月時点 公式サイトに記載)

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応(※1) | 最短即日可 |

| 必要書類 | 直近1期分の確定申告書(上限100万円超は決算書/収支内訳書等も必要) |

| 保証人 | 不要 |

| 金利(※2) | 年12.0%~18.0%(実質年率) |

| 融資可能金額(※3) | 1万円~300万円 |

| 返済期間(※4) | 最終借入日から最長8年7カ月 |

| 返済方法 | 定率リボルビング方式 |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

アコムを利用するメリット

アコムを利用するメリット

- 担保や保証人が不要で個人事業主でも手軽に利用できるビジネスローン

- 利用限度額内で何度でも利用可能で必要な時に資金調達できる

アコムは、個人事業主の方でも担保や保証人を用意することなく活用できるため、ビジネスローンの契約手続きを簡素化できます。

さらに、カードローンと同じように利用限度額内であれば何度でも資金を調達できるため、個人事業主の運転資金として計画的な事業運営をサポートしてもらえます。

融資を求める際に都度審査を受ける必要がなくなるため、複数回利用することが想定される場合は利便性が高いです。

以上の観点からアコムは、手軽さを求める事業者や複数回に渡って資金調達が必要な個人事業主におすすめです。

アコムを利用するデメリット

・業歴1年以下(※)の個人事業主は利用できない

(※2026年1月時点 公式サイトに記載)

オリコ|ビジネスサポートプラン

オリコ|ビジネスサポートプランとは

オリコは法人・個人事業主向けに複数のビジネスローン商品を展開する信販会社で、総量規制の例外として借入可能な個人事業主専用サービスを提供しています。

ビジネスサポートプランでは、年収の3分の1を超える融資も可能なビジネスローンを利用できます。

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応(※1) | 不可 |

| 必要書類 | 所得証明/事業状況・借入計画書 等 |

| 保証人 | 不要 |

| 金利(※2) | 年6.0%~15.0%(通常金利・実質年率) |

| 融資可能金額(※3) | 50万円~1,000万円 |

| 返済期間(※4) | ・最長5年(証書貸付タイプ) ・最長3年(クレジットライン設定タイプ) |

| 返済方法 | ・元利均等返済 ・一括返済 |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

オリコ|ビジネスサポートプランを利用するメリット

オリコ|ビジネスサポートプランを利用するメリット

- 年会費無料で利用でき個人事業主にとってコスト負担の少ないビジネスローン

- 来店不要でオンライン契約が可能で、忙しい個人事業主でも使いやすい

オリコのビジネスサポートプランは、年会費が無料のため、想定外の出費などに備えて契約が可能です。

そのため、個人事業主の事業運営をサポートするサービスとして利用できるでしょう。

また、来店せずにオンライン契約が可能なため、忙しい個人事業主でもスピーディにまとまった資金を調達できるビジネスローンとして活用できます。

以上からオリコのビジネスサポートプランは、年会費負担を抑えてビジネスローンを利用したい個人事業主や手軽に申し込みしたい事業者におすすめです。

オリコ|ビジネスサポートプランを利用するデメリット

・手続き時に収入印紙代(契約書)のような費用が発生する

セゾンファンデックス

セゾンファンデックスとは

セゾンファンデックスは、個人事業主専用カードローンを提供するノンバンク系の金融会社です。

年率6.5~17.8%(※1)の金利で、最大500万円(※2)まで融資可能なビジネスローンを運営しています。

(※1,2 2026年1月時点 公式サイトに記載)

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応(※1) | 不可 |

| 必要書類 | 申込書/本人確認書類/確定申告書・決算書/借入計画書 等 |

| 保証人 | 不要 |

| 金利(※2) | 実質年率6.5%~17.8% |

| 融資可能金額(※3) | 1万円~500万円 |

| 返済期間(※4) | 1~60カ月 |

| 返済方法 | ・定額リボルビング方式 ・1回払い |

| 種別 | ノンバンク |

(※1~4 2026年1月時点 公式サイトに記載)

セゾンファンデックスを利用するメリット

セゾンファンデックスを利用するメリット

- 全国145,000台(※)の提携ATMで利用可能で、すぐに資金調達したい個人事業主にとって便利なビジネスローン

- 保証人が不要で担保設定の手間がかからずスムーズに契約できる

(※2026年1月時点 公式サイトに記載)

全国のコンビニエンスストアや銀行に設置された約145,000台(※)の提携ATMでビジネスローンを利用できます。

そのため、個人事業主の方がお住まいの地域に関係なく、手軽に資金調達できる利便性を持つサービスです。

また、担保や保証人の準備が不要なため、手続きの簡素化により素早い契約が実現できます。

このような観点からセゾンファンデックスは、複数回の資金調達を行う想定の個人事業主と手続きの手軽さを重視する個人事業主におすすめです。

(※2026年1月時点 公式サイトに記載)

セゾンファンデックスを利用するデメリット

・業歴1年以上(※)の条件があり、新規開業間もない個人事業主には利用制限がある

(※2026年1月時点 公式サイトに記載)

セゾンカード|ビジネスサポートローン

セゾンカード|ビジネスサポートローンとは

セゾンカードのビジネスサポートローンは、クレディセゾンが運営する中小企業・個人事業主向けビジネスローンサービスで、最大950万円(※)までの融資が可能です。

保有しているビジネスカードに機能を追加するのみで利用でき、個人事業主のニーズに対応したサービスとなっています。

(※2026年1月時点 公式サイトに記載)

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応 | 不可 |

| 必要書類 | 所得証明書類 |

| 保証人 | 不要 |

| 金利(※1) | 実質年率2.8%~18.0% |

| 融資可能金額(※2) | 1~950万円 |

| 返済期間(※3) | 1~110カ月 |

| 返済方法 | ・一括返済方式 ・定額リボルビング方式 |

| 種別 | ノンバンク |

(※1~3 2026年1月時点 公式サイトに記載)

セゾンカード|ビジネスサポートローンを利用するメリット

セゾンカード|ビジネスサポートローンを利用するメリット

- 担保や保証人が不要でビジネスローンを利用でき、個人事業主の資金調達の負担を軽減できる

- 実質年率2.8%~(※)の低金利設定により、コストを抑制できる

(※2026年1月時点 公式サイトに記載)

セゾンカードのビジネスサポートローンは担保や保証人を必要とせず、ビジネス資金を調達できるため、個人事業主にとって利用しやすい設計となっています。

加えて、実質年率2.8%~(※)という低金利での融資により、個人事業主が事業拡大や設備投資を行う際のコスト負担を削減できます。

セゾンのビジネスカードを発行していることが条件にはなりますが、法人関係の金銭管理をまとめるという意味でも、利便性が高いと言えます。

以上の点からセゾンカードは、手軽に資金調達したい事業者や資金調達コストを抑えつつ事業展開を図りたい個人事業主におすすめです。

(※2026年1月時点 公式サイトに記載)

セゾンカード|ビジネスサポートローンを利用するデメリット

・所得証明書類の提出が必要で、審査のための書類準備に時間を要する

東京スター銀行|スタークイックビジネスローン

東京スター銀行|スタークイックビジネスローンとは

東京スター銀行は2001年に営業を開始した第二地方銀行で、中小企業や個人事業主を対象としたビジネスローンの「スタークイックビジネスローン」を提供しています。

台湾のCTBC Financial Holdingグループに属し、アジア地域に豊富なネットワークを持つ金融機関として、個人事業主向けの多様な資金調達サービスを展開しています。

| 個人事業主の対応 | あり |

|---|---|

| オンライン完結 | 可 |

| 即日対応 | 不可 |

| 必要書類 | 公式サイトに記載なし |

| 保証人 | 不要 |

| 金利(※1) | 年4.5%~14.5% |

| 融資可能金額(※2) | 10~1,000万円 |

| 返済期間(※3) | 1年以上10年以内 |

| 返済方法 | 元利均等返済 |

| 種別 | 銀行系 |

(※1~3 2026年1月時点 公式サイトに記載)

東京スター銀行|スタークイックビジネスローンを利用するメリット

東京スター銀行|スタークイックビジネスローンを利用するメリット

- 保証人が不要で利用でき、個人事業主でも資金調達しやすいビジネスローン

- WEB完結で来店不要のため、全国どこからでも申し込み可能

東京スター銀行のスタークイックビジネスローンは保証人を必要とせず、個人事業主でも資金調達が可能です。

また、オンライン完結型のサービスにより、全国どこに拠点を構える個人事業主でもネットから申し込みが可能で、最短5日(※)で審査回答を得ることができます。

上記の観点から東京スター銀行のスタークイックビジネスローンは、保証人不要でWEB完結のスピード感を重視する個人事業主におすすめです。

(※2026年1月時点 公式サイトに記載)

東京スター銀行|スタークイックビジネスローンを利用するデメリット

・台湾系金融グループの傘下であり、国内銀行とは異なる経営方針の影響を受ける可能性がある

【ポイント別】個人事業主におすすめのビジネスローンを紹介

【ポイント別】個人事業主におすすめのビジネスローン

個人事業主対応で審査がそれほど厳しくないビジネスローンなら

| サービス名 | 審査通過率の公開の可否 | 個人事業主の申し込み条件 | 担保・保証人の有無 | 必要書類 |

|---|---|---|---|---|

| ドコモ・ファイナンス | 公式サイトに記載なし | 法人経営者または個人事業主で20〜69歳、(個人事業主は)業歴1年以上(※) | 保証人・担保不要 | 本人確認書類/確定申告書・課税証明書・源泉徴収票のいずれか等(個人事業主は経営状況申告書も提出) |

| オリコ | 公式サイトに記載なし | 申込資格:個人事業主(CREST for Biz) | 担保・保証人不要 | 所得証明書類/事業状況や借入計画書 |

(※2026年1月時点 公式サイトに記載)

個人事業主向けでスピーディーに審査が進みやすいビジネスローンを利用するなら「ドコモ・ファイナンス」がおすすめです。

ドコモ・ファイナンスは、過去の財務内容のみでなく現在の経営状況も考慮して融資の可能性を検討する、柔軟な審査体制を導入しているビジネスローンです。

このような特徴により、個人事業主でも資金調達のチャンスに期待できます。

個人事業主対応で低金利のビジネスローンなら

| サービス名 | 金利の下限(※1) | 金利の上限(※2) | その他手数料(※3) |

|---|---|---|---|

| AGビジネスサポート | 年3.1% | 年18.0% | 契約時締結費用は印紙代(実費、郵送契約の場合に限る) |

| MRF(オーダーメイドプランの場合) | 年6.00% | 年15.00% | 事務手数料不要/解約時は残元金の3%の違約金あり/登記費用は顧客負担 |

| ファンドワン(不動産担保融資の場合) | 年2.50%(実質年率) | 年15.00%(実質年率) | 公式サイトに記載なし |

(※1~3 2026年1月時点 各公式サイトに記載)

個人事業主向けで低金利のビジネスローンなら「AGビジネスサポート」がおすすめです。

AGビジネスサポートは年3.1~18.0%(※)と比較的低い金利設定で、他のビジネスローンと比べて低い水準を実現しています。

契約時の締結費用は印紙代の実費のみ(郵送契約の場合に限る)となっており、その他の手数料負担が少ないため総コストを抑えることができます。

ファンドワンも金利は低いですが、不動産担保融資であることから、利用できる機会は限られると言えます。

これらの条件により、個人事業主がコストを抑えながら事業運営を行えるでしょう。

(※2026年1月時点 公式サイトに記載)

個人事業主対応で即日融資してくれるビジネスローンなら

| サービス名 | 即日対応の有無(※) | 必要書類 | 営業時間 |

|---|---|---|---|

| AGビジネスサポート | あり | 個人事業主:本人確認書類/確定申告書/当社所定の事業内容確認書など | 電話相談 9:30〜18:00(平日) |

| MRF | なし(数日程度) | 本人確認書類2点/決算書(申告書)など | 平日9:30〜18:00 |

| セゾンファンデックス | なし | 申込書/本人確認書類/確定申告書・決算書 など | 平日9:00〜19:00(土日祝休) |

(※2026年1月時点 各公式サイトに記載)

個人事業主で即日融資を希望するなら「AGビジネスサポート」の利用がおすすめです。

AGビジネスサポートは最短即日(※)融資が可能なビジネスローンのため、緊急に資金が必要な個人事業主の方でも迅速な資金調達を実現できます。

また、AGビジネスサポートでは個人事業主の必要書類は本人確認書類・確定申告書・所定の事業内容確認書などと簡潔で、書類準備の負担を軽減できます。

これらの特徴により、急な事業資金の需要にも素早く対応できるため、事業運営の安定化が図れるでしょう。

(※2026年1月時点 公式サイトに記載)

個人事業主対応で独自審査のビジネスローンなら

| サービス名 | 独自審査の有無 | 審査時間(※) | 審査の方法 |

|---|---|---|---|

| MRF | あり | 仮審査は24時間以内に対応・融資まで最短3日 | WEBで仮審査→担当者から連絡→必要書類提出の上で本審査 |

| ファンドワン | あり | 最短40分 | ホームページやチャットボットから申込→必要書類案内→審査(状況により面談の可能性あり) |

| セゾンカード | 公式サイトに記載なし | 所得証明書類到着から1週間~10日程度 | Netアンサー・電話・紙申込書で申込→所得証明書類提出(WEB・郵送)→審査→電話で結果連絡 |

(※2026年1月時点 各公式サイトに記載)

個人事業主対応で独自審査を行っているビジネスローンなら「MRF」の利用がおすすめです。

MRFは事業状況や今後の事業プラン、収支プラン等をもとに独自の審査を実施しており、決算内容のみで判断されない柔軟な対応が特徴のビジネスローンです。

WEBで仮審査を受けた後、担当者から連絡を受けて必要書類提出により本審査へ進む流れとなっています。

これにより他社で断られた個人事業主の方でも、独自審査によって融資を受けられる場合があります。

個人事業主対応で銀行が運営しているビジネスローンなら

| サービス名 | 融資の下限額(※1) | 融資の上限額(※2) | 運営歴(※3) |

|---|---|---|---|

| 東京スター銀行 スタークイックビジネスローン | 10万円 | 1,000万円 | 約24年(2001年6月11日設立) |

| PayPay銀行 | 公式サイトに記載なし | 1,000万円 | 約25年(2000年9月19日設立) |

| 横浜銀行 | 公式サイトに記載なし | 500万円 | 約105年(1920年12月16日創立) |

(※1~3 2026年1月時点 各公式サイトに記載)

個人事業主で銀行が運営しているビジネスローンに申し込みするなら「東京スター銀行 スタークイックビジネスローン」がおすすめです。

東京スター銀行 スタークイックビジネスローンは個人事業主向けビジネスローンで融資下限額が10万円(※1)と少額から利用可能なため、小規模な事業資金調達にも対応できる銀行です。

2001年の創業から約24年(※2)という長期にわたる運営歴を持つ金融機関として、個人事業主の事業資金ニーズに対応してきた実績があります。

少額融資から対応可能で長年の運営実績があることで、個人事業主の多様な資金調達要望に応えられるでしょう。

(※1,2 2026年1月時点 公式サイトに記載)

個人事業主対応で限度額が高いビジネスローンなら

| サービス名 | 融資限度額(※1) | 返済方式 | 返済期間(※2) |

|---|---|---|---|

| MRF(※オーダーメイドプランの場合) | 3億円 | 元利均等/元金均等/自由返済 | 元利均等・元金均等:最長35年/自由返済:最長1年 |

| AGビジネスサポート | 1,000万円 | 元利均等返済/元金一括返済 | 元利均等:最長5年/元金一括:最長1年 |

| ファンドワン(※不動産担保融資の場合) | 1億円 | 一括返済/元金均等/元利均等 | 一括:1〜12カ月/元金均等・元利均等:2〜420カ月 |

(※1,2 2026年1月時点 各公式サイトに記載)

個人事業主で限度額の高いビジネスローンを利用するなら「MRF」がおすすめです。

MRFは個人事業主でも利用可能な融資限度額が3億円(※1)という、高い限度額設定が特徴です。

また返済期間についても最長35年(※2)の長期返済に対応しており、他社と比較して長期での返済計画が可能となっています。

高額融資と長期返済により、個人事業主の大型設備投資や事業拡大時の資金調達ニーズに対応できます。

(※1,2 2026年1月時点 公式サイトに記載)

開業1年以内の個人事業主が利用できるビジネスローンなら

| サービス名 | 開業一年以内の個人事業の対応の有無 | 融資限度額(※1) | 金利(※2) |

|---|---|---|---|

| MRF | 公式サイトに記載なし | 50万円〜3億円(オーダーメイドプランの場合) | 年6.00%〜15.00%(オーダーメイドプランの場合) |

| PayPay銀行 | あり | ~1,000万円 | 年1.8%〜13.8%(変動金利) |

| ファンドワン | 公式サイトに記載なし | 300万円〜1億円(不動産担保融資の場合) | 年2.50%〜15.0%以下(不動産担保融資の場合) |

(※1,2 2026年1月時点 公式サイトに記載)

開業1年以内の個人事業主がビジネスローンに申し込みするなら「PayPay銀行」がおすすめです。

PayPay銀行のビジネスローンは開業から1年以内(※1)の個人事業主でも申し込み可能です。

そのため、事業実績が少ない時期でも資金調達のチャンスが得られます。

また、担保・保証人・各種手数料が一切不要で年1.8%〜13.8%(※2)の変動金利により、初期費用を抑えながら開業から1年以内の個人事業主でも申し込むことができます。

これらのメリットがあることで、開業初期の資金負担を軽減しながらスムーズな事業運営が可能になるでしょう。

(※1,2 2026年1月時点 公式サイトに記載)

個人事業主対応のビジネスローンを一覧表で比較

| 比較項目 | AGビジネスサポート | MRF | ファンドワン | PayPay銀行(ビジネスローン) | ドコモ・ファイナンス|BUSINESS LOAN | アコム | オリコ|ビジネスサポートプラン | セゾンファンデックス | セゾンカード|ビジネスサポートローン | 東京スター銀行|スタークイックビジネスローン |

|---|---|---|---|---|---|---|---|---|---|---|

| 個人事業主の対応 | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり |

| オンライン完結 | 可 | 可 | 可 | 可 | 可 | 可 | 可 | 可 | 可 | 可 |

| 即日対応(※1) | 可 | 不可 | 可 | 公式サイトに記載なし | 最短即日可 | 最短即日可 | 不可 | 不可 | 不可 | 不可 |

| 必要書類 | 本人確認書類/確定申告書/当社所定の事業内容確認書など | 運転免許証等2点/不動産登記簿謄本/営業許可証または届出書/決算書・申告書・納税証明 など | 登記簿謄本/決算書2期分/印鑑証明/身分証/納税証明 など | 原則不要 | 本人確認書類/収入確認書類等 | 直近1期分の確定申告書(上限100万円超は決算書/収支内訳書等も必要) | 所得証明/事業状況・借入計画書 等 | 申込書/本人確認書類/確定申告書・決算書/借入計画書 等 | 所得証明書類 | 公式サイトに記載なし |

| 保証人 | 原則不要(法人の場合は代表者連帯保証) | 連帯保証人は原則不要(法人は代表者保証が必要な場合あり) | 不要 | 不要(※法人は原則代表者連帯保証) | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 金利(※2) | 実質年率3.1%~18.0%(※無担保プランの場合) | 年4.00%~15.00%(※プランによって異なる) | 年10.00%~18.00%(※事業者ローン(無担保)の場合) | 年1.8%~13.8%(※変動金利) | (カードローン型)年5.0%~18.0% / (完済型)年4.8%~17.8% | 年12.0%~18.0%(実質年率) | 年6.0%~15.0%(通常金利・実質年率) | 実質年率6.5%~17.8% | 実質年率2.8%~18.0% | 年4.5%~14.5% |

| 融資可能金額(※3) | 50万円~1,000万円(※無担保プランの場合) | 50万円~3億円(※プランによって異なる) | 30万円〜500万円(※事業者ローン(無担保)の場合) | 10万円~1,000万円 | 1万円~300万円 | 50万円~1,000万円 | 1万円~500万円 | 1~950万円 | 10~1,000万円 | |

| 返済期間(※4) | ・最長5年(元利均等返済) ・最長1年(元金一括返済) ・最長8年4カ月(元金定率リボルビング返済) |

・35年以内(元金均等返済) ・35年以内(元利均等返済) ・1年以内(自由返済) |

・1カ月(1回)〜12カ月(一括返済) ・2カ月(2回)〜420カ月(元金均等・元利均等) |

指定なし | 最長10年 | 最終借入日から最長8年7カ月 | ・最長5年(証書貸付タイプ) ・最長3年(クレジットライン設定タイプ) |

1~60カ月 | 1~110カ月 | 1年以上10年以内 |

| 返済方法 | ・元利均等返済 ・元金一括返済 ・元金定率リボルビング返済 |

・元金均等返済 ・元利均等返済 ・自由返済・元金据置 |

・一括返済 ・元金均等・元利均等 |

毎月元利定額返済 | 新残高スライドリボルビング返済 | 定率リボルビング方式 | ・元利均等返済 ・一括返済 |

・定額リボルビング方式 ・1回払い |

・一括返済方式 ・定額リボルビング方式 |

元利均等返済 |

| 種別 | ノンバンク | ノンバンク | ノンバンク | 銀行系 | ノンバンク | ノンバンク | ノンバンク | ノンバンク | ノンバンク | 銀行系 |

(※1~4 2026年1月時点 各社公式サイトに記載)

個人事業主対応のビジネスローンをランキングで紹介!

過去に個人事業主でビジネスローンを利用した経験のあるユーザー128人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| 業者名 | 1位 PayPay銀行(ビジネスローン) | 2位 ドコモ・ファイナンス|BUSINESS LOAN | 3位 AGビジネスサポート | 4位 MRF | 4位 ファンドワン |

|---|---|---|---|---|---|

| 利用者数 | 24人 | 11人 | 16人 | 11人 | 8人 |

| 総合点数 | 13点 | 9点 | 8点 | 7点 | 7点 |

| 融資の難易度の満足度(5点満点) | 4.13 | 3.73 | 3.63 | 3.45 | 3.81 |

| 必要書類の準備にかかる手間の満足度(5点満点) | 3.83 | 3.64 | 3.69 | 3.55 | 3.33 |

| 金利の満足度(5点満点) | 3.25 | 3.73 | 3.44 | 3.73 | 3.19 |

| 融資までにかかった時間の満足度(5点満点) | 4.08 | 4.00 | 3.75 | 3.64 | 3.52 |

| 即日対応 | 公式サイトに記載なし | 最短即日(※1)可 | 可 | 不可 | 可 |

| 必要書類 | 原則不要 | 本人確認書類/収入確認書類等 | 本人確認書類/確定申告書/当社所定の事業内容確認書 ほか | 運転免許証等2点(※2)/不動産登記簿謄本/営業許可証または届出書/決算書・申告書・納税証明 など | 登記簿謄本/決算書2期分/印鑑証明/身分証/納税証明 など |

※アンケート調査の回答を基にランキングを作成しています

(※1,2 2026年1月時点 各公式サイトに記載)

個人事業主が利用できるビジネスローンの種類

銀行系ビジネスローン

個人事業主が利用できるビジネスローンの種類として、銀行系ビジネスローンがあります。

銀行系ビジネスローンは利率が比較的低く設定されており、信頼性や安定性に重きを置く事業者に適した選択肢です。

メガバンクや地方銀行、ネット銀行などの銀行が提供する事業者向けの融資商品で、法人のみでなく個人事業主も申し込み対象となります。

銀行系ビジネスローンの利率の上限は年15.0%程度と消費者金融系より低く、長期的な資金調達において返済負担を軽減できるメリットがあります。

例えば、PayPay銀行の個人事業主向けビジネスローンは年1.8%〜13.8%(※1)の低金利で最大1,000万円(※2)まで借入可能で、スマホからの申し込みに対応しています。

ただし、審査基準が厳しい傾向がある、かつ融資を受けられるまで時間を要する傾向があるため、急ぎの資金調達には向かない場合もあります。

(※1,2 2026年1月時点 PayPay銀行公式サイトに記載)

信販系(ノンバンク系)ビジネスローン

個人事業主が利用できるビジネスローンの種類として、信販系(ノンバンク系)ビジネスローンもあります。

信販系ビジネスローンは審査のスピードと柔軟性を兼ね備えており、短期資金の確保に適した借入手段として利用される場合が多いです。

信販会社やクレジット会社が提供する事業者向け融資で、銀行融資に比べて申し込みから借入まで当日対応可能な商品も多く展開されています。

また、信販系ビジネスローンの大きな魅力として、クレジットカードとの連携機能により便利な利用体験を提供している点が挙げられます。

具体的には、セゾンファンデックスの個人事業主専用カードローンでは年6.5~17.8%(※1)の金利で最大500万円(※2)まで借入でき、コンビニATMから繰り返し利用可能です。

なお、銀行系よりも金利が高めに設定される傾向にあるため、借入金額や返済期間との兼ね合いを考慮した慎重な選択が重要になります。

(※1,2 2026年1月時点 公式サイトに記載)

個人事業主のビジネスローンの選び方

審査の難易度で選ぶ

個人事業主がビジネスローンを選ぶ際は、審査に通りやすい金融機関の優先的な検討が重要です。

金融機関が融資可否を判断する際の基準について、ノンバンク系は銀行系よりも審査が柔軟な傾向があります。

また、個人事業主は法人より社会的信用が低く見られがちで、審査に落ちてしまうと他社への申込みにも悪影響を及ぼす恐れがあります。

さらにノンバンク系では、赤字決算でも申込みでき、個人事業主への貸付実績が豊富です。

ただし審査が通りやすい商品は金利が高い傾向があるため、総合的なコストを考慮して選択する必要があります。

金利負担額で選ぶ

個人事業主のビジネスローンの選択においては、返済負担を軽減するため可能な限り金利の低い商品を選ぶことが大切です。

金利負担額とは、借り入れた元本に対して支払う利息の総額を意味します。

金利が低いほど金利負担額が少なくなり、長期的な資金繰りにおいて大きなメリットが得られます。

例えば600万円を1年間借り入れした場合、金利が3.0%違うと支払利息が18万円も変わってきます。

銀行系であれば3.0~15.0%、ノンバンク系でも5.0~18.0%程度が相場となっています。

なお一般的に融資スピードが早いビジネスローンほど金利が高くなる傾向があるため、急ぎでない場合は時間をかけて低金利のビジネスローンを選ぶことが推奨されます。

融資限度額を基準に選ぶ

個人事業主がビジネスローンを選ぶ際は、事業の資金需要に合わせて、必要な融資額に対応できる限度額を持つビジネスローンの選択が大切です。

融資限度額とは各金融機関が設定している借入可能額の上限で、設備投資や事業拡大など規模の大きい資金ニーズに対応するには高い限度額が必要となります。

また、個人事業主の実際の借入額は50万円~500万円程度が多く、1,000万円近い借入ができるのは少数となります。

例えばAGビジネスサポートは1,000万円(※)の限度額を設定しています。

ただし金融機関の設定限度額が高くても、実際の借入可能額は信用などによって左右されるため注意が必要です。

(※2026年1月時点 公式サイトに記載)

信頼性の高い金融機関を選ぶ

個人事業主がビジネスローンを利用する際は、運営基盤が安定した信頼できる金融機関を選ぶことが重要です。

信頼性の高い金融機関とは、正規の貸金業登録を行い十分な実績と資本基盤を持つ会社を指し、安心感を持って長期的な取引ができる相手を意味します。

信頼性を重視すべき理由は、個人事業主への貸付実績が豊富な金融機関であれば、事業者の特徴や状況を理解した適切なサービスを提供してくれる可能性が高いためです。

具体例としては、AGビジネスサポートはアイフルグループに属して15万件以上(※)の契約実績があり、PayPay銀行は大手ネット銀行として安定した運営基盤を持っています。

一方で悪質業者を選んでしまうと不当な条件での契約を迫られるリスクがあるため、事前に貸金業協会での登録確認が必要です。

(※2026年1月時点 公式サイトに記載)

入金の早さで選ぶ

個人事業主が急ぎの資金調達に対応するため、融資実行までのスピードを重視してビジネスローンの選択が効果的です。

入金の早さとは、申込から実際に資金が振り込まれるまでの期間を指し、即日から数営業日まで金融機関によって大きく異なります。

また、個人事業主が突発的な資金調達に迫られた際、従来の銀行融資では早くても半月かかるため間に合わないケースがあります。

例えばAGビジネスサポートやアクト・ウィルなどのノンバンク系では最短即日(※1)融資が可能です。

しかし、スピード重視の商品は金利が高めに設定されている傾向があるため、緊急性と金利負担のバランスを慎重に検討する必要があります。

(※2026年1月時点 AGビジネスサポート公式サイトおよびアクト・ウィル公式サイトに記載)

返済条件で選ぶ

個人事業主の資金繰りに適した返済方法や返済期間を提供するビジネスローンを選ぶことが長期的な経営安定につながります。

返済条件とは、毎月の返済額や返済期間、返済方式などの取り決めを指し、事業のキャッシュフローに合わせて決められることが重要です。

返済条件を重視すべき理由は、返済期間が長いほど毎月の返済額は安くなる一方、総利息額は増加するため事業計画に応じた設定が必要になるためです。

具体的には証書貸付で一括借入・分割返済する方式と、当座貸越で必要時に必要額を借りる方式があり、資金需要の特性に応じて選択できます。

注意点として、無理な返済計画は事業経営に悪影響を与えるリスクがあるため、確実に返済できる範囲での借入に留めることが重要です

個人事業主がビジネスローンに依頼する際の手順

1,申し込み

ビジネスローンを依頼する際は、まず申し込みをする必要があります。

また、書類の準備が必要になり、「本人確認書類」と「収入証明書類」の2つが主要な提出書類です。

申し込み時に資金使途を明確にしておくことで、審査がスムーズに進む可能性を高められます。

さらに、運転免許証などの顔写真付き本人確認書類が優先され、確定申告書は事業の収支状況を示す重要な資料として求められます。

2,審査

ビジネスローン申し込み後には審査を受ける必要があります。

申込者に返済能力があるかの確認が主要目的となり、個人事業主の場合、属性情報と信用情報が主要な審査項目として確認されます。

審査は仮審査と本審査の二段階で行われ、提出された書類をもとに総合的な評価が行われます。

事業内容や財務状況、返済能力が総合的に評価され、有担保型の場合は不動産の価値も確認されます。

審査結果は申込時に入力したメールアドレスなどに送信される仕組みとなっています。

3,契約

本審査に通過すると、利率など融資を受ける条件が通知され、その後正式に契約する流れとなります。

契約手続きはローン会社との間で行われ、状況に応じてビジネスローン用の口座開設も実施されます。

契約完了時には金利や返済条件が明確に定められ、借入枠が設定される仕組みです。

口座振替依頼書への記入・捺印が必要な場合もあり、これらの手続きには約1週間程度の時間を要することがあります。

契約内容には返済期間や金利、借入限度額などの重要事項が含まれるため、しっかり確認してからの署名が大切です。

4,入金

契約が終わると、契約金額が指定した口座に振り込まれる形で入金されます。

ATMでの借り入れまたは任意の口座への振り込みによって融資金を受け取ることができ、24時間365日の借入が可能となることも珍しくありません。

印紙代や事務手数料などの諸経費が差し引かれた金額が実際の入金額となるため、あらかじめ確認しておくことが重要です。

入金までに必要な時間は会社によって異なりますが、即日から数日以内となるのが一般的です。

カードローン型の場合は借入枠が設定され、限度額内で何度でも使える仕組みとなります。

個人事業主がビジネスローンを利用するメリット

総量規制の制限を受けない

個人事業主向けビジネスローンは、返済能力が認められる場合に年収の3分の1を超える融資を受けることが可能です。

総量規制とは、貸金業者による個人への融資を年収の3分の1までとする法的な規制を指します。

事業資金の借入れでは必要な書類を提出し、返済能力があると判断されれば、制約なく借入れができます。

また、個人向けカードローンと比較してまとまった事業資金を確保できるため、設備投資や運転資金に活用しやすい特徴があります。

なお、以下の2種類の借入方法があるため、自身の状況に合わせて利用しやすいものを選択しましょう。

【ビジネスローンのタイプ】

・極度貸付型 : 極度額(借入限度額)の範囲で自由に借入・返済できる貸付方法。カードローンタイプの場合が多く、高額融資には非対応

・証書貸付型 : 融資金額や返済回数を定めた貸付方法。追加借入できないが高額融資に対応している

審査が緩い傾向にある

個人事業主向けビジネスローンは銀行の通常融資と比較して、審査基準が柔軟である傾向が見られます。

銀行の融資では承認されなかった案件でも、ビジネスローンでは審査をしてくれる場合が多くなっています。

また、ノンバンク系のビジネスローンは預金・為替・融資を主業務とする銀行より、ローン審査に通過しやすい特性があります。

さらに、中小規模の消費者金融では、ビジネスローンが主要サービスのため、融資して利息を得る必要があり、比較的審査がそれほど厳しくないと言われています。

審査のスピードが早め

ビジネスローンは早ければ即日から数日程度で融資を受けることができ、迅速な資金調達が実現します。

自動審査システムやスコアリング方式の導入により、申し込みから審査・契約・振込までのプロセスが1日で完了するケースも多くあります。

審査項目を点数で評価してコンピューターで処理するため、従来の審査方法よりスピードアップが図られています。

平日の午前中に申し込みを完了させれば、当日中の融資実行も期待でき、緊急の資金需要に対応しやすい利点があります。

担保や保証人がいらない

多くのビジネスローンでは不動産などの担保を設定する必要がなく、無担保で資金調達が可能です。

保証人についても原則不要となっており、保証人をお願いする心配がありません。

担保となる物件や保証人に対する審査プロセスがないため、有担保型ビジネスローンと比べて審査時間が短縮される利点もあります。

仮に返済が困難になった場合でも、財産を差し押さえられる懸念がなく、事業継続へのリスクを軽減できます。

また、融資限度額が銀行融資より低く定められているため、貸し倒れリスクを抑えた形で無担保・無保証の提供が実現されています。

個人事業主がビジネスローンに依頼する際に注意するポイント

必ずしも審査に通るとは限らない

ビジネスローンは通常の銀行融資と比べて審査が柔軟である傾向にありますが、誰でも必ず借りられるわけではありません。

審査では経営状況や信用情報、返済能力などが詳細にチェックされ、これらの基準を満たさない場合は融資を受けることができません。

個人事業主の場合、法人と比較して社会的信用が低く見られがちで、開業から間もない時期や収入証明が難しいと審査通過が一層困難になります。

さらに、開業して間もない場合は、「確定申告書」や「事業計画書」といった審査に必要な書類を用意できないことが多く、その結果、審査に通過しにくくなる可能性があります。

そのため、確実な資金調達を期待せず、複数の選択肢を検討しておくことが重要です。

金利は銀行や公的機関より高めに設定されている

ビジネスローンの金利は、銀行融資や公的融資と比較して高く設定される傾向があります。

貸金業者のビジネスローンではおよそ5.0~18.0%であるのに対して、銀行系はおよそ3.0~15.0%の範囲で設定されています。

これは貸金業者のビジネスローンが無担保・無保証人のリスクを金利でカバーしているためです。

例えば600万円を借り入れした場合、金利3.0%の違いで年間18万円もの利息差が生じるため、返済計画を慎重に検討する必要があります。

さらに、下限金利で融資を受けるためには、複数の条件を満たす必要がある点にも注意が必要です。

借入限度額が銀行や公的機関より低い場合が多い

ビジネスローンの借入限度額は50万円~1,000万円程度に設定されることが多く、銀行融資や公的融資と比較して上限が低い傾向にあります。

例えば日本政策金融公庫の一般貸付では4,800万円(※)まで借り入れできますが、ビジネスローンでは1,000万円程度が上限となっています。

これは無担保・無保証人での融資であるため、金融機関側のリスクを抑制する目的で融資額を制限しているからです。

そのため大きな設備投資や事業拡大資金が必要な場合には、ビジネスローンのみでは十分な資金調達ができない可能性があります。

(※2026年1月時点 日本政策金融公庫公式サイトに記載)

ビジネスローンを謳う悪質業者を避ける必要がある

個人事業主がビジネスローンを検討する際は、登録されていない悪質業者による被害に注意する必要があります。

違法業者は「審査なし」「ブラックでも可」「低金利保証」などと勧誘してきますが、これらは法的に不可能な条件であり詐欺の可能性が高いです。

また、大手消費者金融の名前を無断使用したり、日割り金利を年利のように偽装表示する手法も確認されています。

安全性が高いビジネスローンを利用するには、日本貸金業協会の公式サイトで業者の登録状況を確認し、信頼できる金融機関からのみ借り入れることが大切です。

無理な借入は返済負担が大きくなるため注意が必要

ビジネスローンは総量規制の対象外であるため年収の3分の1を超える借り入れも可能ですが、返済能力を超えた無理な借り入れは経営を圧迫するリスクがあります。

経営状況によっては返済が難しくなることもあり、その場合は信用が低下して将来の融資が難しくなる可能性があります。

融資審査で希望額以上の融資が可能と判定されても、過剰な金額を借りると返済時の負担が重くなって事業の継続に支障をきたす恐れがあります。

そのため、事前に返済シミュレーションをして、確実に返済できる範囲内での借り入れに留めることが重要です。

【2026年最新】実際に個人事業主でビジネスローンを利用した人の声を紹介

ここでは実際にビジネスローンを利用した個人事業主の声を紹介します。

対応が早くて丁寧でした。

ありがとうございました。引用元:Googleマップ

※2026年2月8日更新

個人事業主のビジネスローンに関連するよくある質問

個人事業主でも借りられる制度はビジネスローン以外に何がある?

ビジネスローン以外に融資を受ける方法は、日本政策金融公庫の融資制度や自治体の制度融資、助成金・補助金などが主な選択肢として挙げられます。

日本政策金融公庫は政府が100%出資する政策金融機関として、中小企業や個人事業主の支援を目的とした低金利の融資制度を設けています。

自治体の融資制度は金融機関が展開するビジネスローンと比べて金利が低くなっており、支払う金利を軽減しやすいという点がメリットです。

また、助成金や補助金は融資と違って返済の必要がないため、以降の資金繰りが楽になるという大きな利点があります。

ただし、これらの制度は申込期間が設定されている場合もあるため、定期的な情報収集が重要になります。

個人事業主が必ず借りられるビジネスローンはある?

個人事業主が必ず借りられるビジネスローンは存在しません。

貸金業法第13条により、全金融機関が融資の際の審査実施を義務付けられているため、審査なしでの融資は禁止となっています。

そのため、しっかりとした事業プランや返済プランを立て、提出を求められる書類を手抜かりなく用意しなければ審査が通らない可能性も十分にあります。

また、「必ず借りられる」という宣伝文句を掲げている業者の中には、いわゆる闇金が存在する可能性があり、違法な利率での貸付や強引な取り立てなど危険に巻き込まれる恐れがあります。

以上から信頼できる金融機関を選択し、適切な準備が重要です。

個人事業主でもローン審査に通る可能性はある?

適切な用意と戦略があれば、個人事業主でも十分にローン審査に通ることが可能です。

周到な事前準備として、詳細な事業計画書の作成や一定程度の自己資金の確保が不可欠です。

個人事業主が審査に通過するためには、金融機関が重要視する点を押さえることが大切で、信用情報や返済能力を把握しておくことが融資してもらうためのポイントとなります。

また、事業計画書に資金の使用目的や返済プランを明確に記入することで、金融機関からの信頼を勝ち取りやすくなります。

ただし、審査基準は金融機関によって異なるため、自身の事業に合った適切な融資先を選ぶことが重要です。

個人事業主が借りられる限度額はいくら?

個人事業主がビジネスローンで借りられる限度額は、無担保の場合は一般的に約500〜1,000万円程度までとなっています。担保ありで契約した場合は、上限額がさらに高くなる場合も多いです。

総量規制により個人の借入総額は年収の3分の1までに制限されています。

しかし個人事業主の場合は返済能力があると見られれば、総量規制の制限よりも借り入れできる可能性が出てくるでしょう。

この場合、事業・収支・資金プランを提出し、返済能力があることを証明する必要があります。

なお、銀行は総量規制の対象に含まれていないため、銀行が運営するビジネスローンは総量規制の対象外となります

PayPay銀行の個人事業主向けのビジネスローンは審査が厳しい?

PayPay銀行のビジネスローンはノンバンク系のビジネスローンと比較すると審査は厳しい可能性が高いです。

申し込み時の書類提出は原則不要ですが、審査の過程で事業実態の確認できる資料や所得証明資料などが必要となる場合があります。

審査回答については即日との記載もありますが、実際の審査完了までには1週間程度かかる場合もあるとされています。

また、保証会社はアイフル株式会社となっており、審査はPayPay銀行と保証会社の両方で実施されます。

過去に個人事業主でビジネスローンを利用した方へのアンケート調査

| アンケート調査対象 | 過去に個人事業主でビジネスローンを利用したユーザー |

|---|---|

| 調査概要 | 過去に個人事業主でビジネスローンを利用した方へのアンケート調査 |

| 調査方法 | インターネットアンケート |

| アンケート集計人数 | 128人 |

| 金額 | 〜100万円未満 | 100万円〜200万円未満 | 200万円〜500万円未満 | 500万円〜1,000万円未満 | 1,000万円以上 |

|---|---|---|---|---|---|

| 人数 | 57人 | 34人 | 27人 | 10人 | 0人 |

利用したことのあるビジネスローンはどこですか?

| 業者名 | 利用者数 |

| AGビジネスサポート | 16 |

| MRF | 11 |

| ファンドワン | 21 |

| PayPay銀行 | 24 |

| ドコモ・ファイナンス | 11 |

| アコム | 8 |

| オリコ | 13 |

| セゾンファンデックス | 10 |

| セゾンカード | 3 |

| 東京スター銀行 | 7 |

| その他 | 4 |

融資の難易度(審査や利用資格など)はどのように感じましたか?

| 業者名 | とても簡単だと感じた | 簡単だと感じた | 普通 | 難易度は高いと感じた | とても難易度が高いと感じた | 平均点数 |

| AGビジネスサポート | 4 | 4 | 6 | 2 | 0 | 3.63 |

| MRF | 1 | 3 | 7 | 0 | 0 | 3.45 |

| ファンドワン | 4 | 11 | 4 | 2 | 0 | 3.81 |

| PayPay銀行 | 8 | 11 | 5 | 0 | 0 | 4.13 |

| ドコモ・ファイナンス | 2 | 4 | 5 | 0 | 0 | 3.73 |

| アコム | 0 | 2 | 3 | 3 | 0 | 2.88 |

| オリコ | 2 | 1 | 10 | 0 | 0 | 3.38 |

| セゾンファンデックス | 0 | 2 | 7 | 1 | 0 | 3.10 |

| セゾンカード | 0 | 1 | 1 | 1 | 0 | 3.00 |

| 東京スター銀行 | 1 | 0 | 2 | 3 | 1 | 2.57 |

| その他 | 0 | 1 | 2 | 1 | 0 | 3.00 |

必要書類の準備にかかる手間はどうでしたか?

| 業者名 | 手間だと感じなかった | ほとんど手間はかからなかった | 普通 | 手間がかかった | かなり手間がかかった | 平均点数 |

| AGビジネスサポート | 3 | 7 | 4 | 2 | 0 | 3.69 |

| MRF | 0 | 6 | 5 | 0 | 0 | 3.55 |

| ファンドワン | 2 | 7 | 8 | 4 | 0 | 3.33 |

| PayPay銀行 | 3 | 14 | 7 | 0 | 0 | 3.83 |

| ドコモ・ファイナンス | 3 | 3 | 3 | 2 | 0 | 3.64 |

| アコム | 0 | 3 | 5 | 0 | 0 | 3.38 |

| オリコ | 1 | 8 | 2 | 2 | 0 | 3.62 |

| セゾンファンデックス | 0 | 7 | 2 | 1 | 0 | 3.60 |

| セゾンカード | 0 | 1 | 2 | 0 | 0 | 3.33 |

| 東京スター銀行 | 1 | 0 | 2 | 3 | 1 | 2.57 |

| その他 | 0 | 0 | 1 | 3 | 0 | 2.25 |

金利はどう感じましたか?

| 業者名 | 安いと感じた | やや安いと感じた | 普通 | やや高いと感じた | 高いと感じた | 平均点数 |

| AGビジネスサポート | 3 | 6 | 4 | 1 | 2 | 3.44 |

| MRF | 1 | 6 | 4 | 0 | 0 | 3.73 |

| ファンドワン | 2 | 6 | 9 | 2 | 2 | 3.19 |

| PayPay銀行 | 2 | 6 | 12 | 4 | 0 | 3.25 |

| ドコモ・ファイナンス | 3 | 3 | 4 | 1 | 0 | 3.73 |

| アコム | 0 | 4 | 3 | 1 | 0 | 3.38 |

| オリコ | 1 | 4 | 6 | 2 | 0 | 3.31 |

| セゾンファンデックス | 0 | 1 | 8 | 1 | 0 | 3.00 |

| セゾンカード | 0 | 0 | 3 | 0 | 0 | 3.00 |

| 東京スター銀行 | 1 | 0 | 3 | 3 | 0 | 2.86 |

| その他 | 0 | 0 | 0 | 3 | 1 | 1.75 |

融資までにかかった時間はどうでしたか?

| 業者名 | とても早いと感じた | 早いと感じた | 普通 | 遅いと感じた | とても遅いと感じた | 平均点数 |

| AGビジネスサポート | 3 | 9 | 2 | 1 | 1 | 3.75 |

| MRF | 0 | 8 | 2 | 1 | 0 | 3.64 |

| ファンドワン | 2 | 11 | 5 | 2 | 1 | 3.52 |

| PayPay銀行 | 7 | 14 | 2 | 0 | 1 | 4.08 |

| ドコモ・ファイナンス | 4 | 3 | 4 | 0 | 0 | 4.00 |

| アコム | 0 | 4 | 3 | 1 | 0 | 3.38 |

| オリコ | 2 | 6 | 2 | 3 | 0 | 3.54 |

| セゾンファンデックス | 0 | 9 | 1 | 0 | 0 | 3.90 |

| セゾンカード | 0 | 1 | 1 | 1 | 0 | 3.00 |

| 東京スター銀行 | 1 | 1 | 2 | 2 | 1 | 2.86 |

| その他 | 0 | 1 | 3 | 0 | 0 | 3.25 |

<この記事の執筆・編集者>

GrowthPartners税理士法人

GrowthPartners税理士法人代表、税理士(登録番号129666)、著書:9割の社長が勘違いしている資金調達の話

山岸 秀地

個人事業主でビジネスローンに申し込む場合は、審査基準の確認が重要です。

個人事業主は法人に比べ審査が厳しくなりがちです。直近の確定申告での所得状況や開業年数をどの程度重視するかを確認すると良いでしょう。