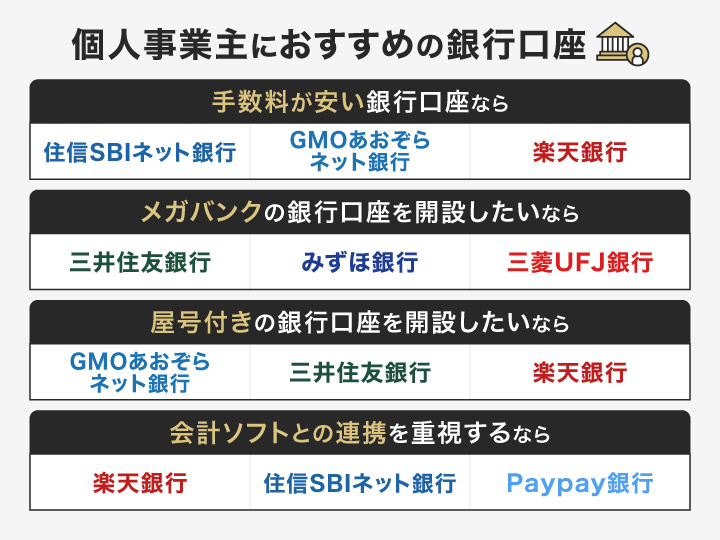

個人事業主向け銀行口座おすすめ8選をどこがいいか比較【2026年2月最新】屋号付きの銀行口座が開設できるのは?

本記事のまとめ

- 個人事業主が事業用の銀行口座を作る際には、「手数料が安いか」「屋号付きの銀行口座を作れるか」が重要

- また、「事業サポートがあるか」や「使用中のソフトと連携できるか」もチェックすると良い

- これらの選び方を踏まえたうえで、個人事業主におすすめの銀行口座は、「住信SBIネット銀行」である

- 住信SBIネット銀行は、条件を満たすことで月20回(※1)まで他行宛ての振込手数料が無料になる

- 通常の他行宛ての振込手数料も1回77円(税込)(※2)と比較的安く、コストを抑えやすい

- また、口座を目的別に最大10個(※3)まで作成できるため、資金管理の効率化を図ることも可能

- ただし、屋号付きの銀行口座の開設はできないため、必要な場合はGMOあおぞらネット銀行がおすすめ

(※1~3 2026年1月時点 公式サイトに記載)

なお、法人口座の開設に関しては、「法人口座開設でおすすめの銀行」で詳しく紹介しています。

個人事業主・フリーランス向けの銀行口座おすすめ8選

本項目では個人事業主・フリーランスにおすすめの銀行口座を紹介していきます。

以下は個人事業主・フリーランスにおすすめの銀行口座を目的別にまとめた画像になりますので、併せて参考にしてみてください。

住信SBIネット銀行

出典:住信SBIネット銀行

出典:住信SBIネット銀行

住信SBIネット銀行とは

※レーダーチャートの詳細はこちら

住信SBIネット銀行は、個人事業主からフリーランスまで幅広い層が利用する銀行口座です。

専用のスマートフォンアプリを通じて口座開設から取引まで全てネットバンキングで完結でき、個人事業主の銀行口座として多くのフリーランスが活用しやすいです。

| 口座開設にかかる日数(※1) | 最短即日~3営業日 |

|---|---|

| 手数料(税込)(※2) | ・ATM入出金手数料:0~165円/回(ゆうちょATMは330円/回) ・振込手数料:当社あて0円、他行あて77円/回 |

| 金利(※3) | 0.200% |

| ATMの利用 | あり(セブン銀行・ローソン銀行(※一部対応外)等で入出金可) |

| 屋号付き口座の開設 | なし(屋号名義での口座開設は不可) |

| 会計ソフトとの連携 | あり(freee等とAPI・振込連携) |

| Pay-easyの対応 | あり |

(※1~3 2026年1月時点 公式サイトに記載)

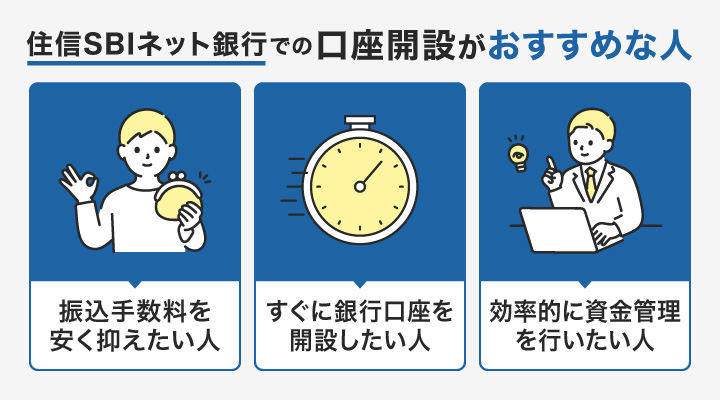

住信SBIネット銀行の銀行口座を作るメリット

住信SBIネット銀行の銀行口座を作るメリット

- 他行宛振込手数料が最大月20回無料(※1)で、個人事業主の経費削減に効果的

- 最短即日(※2)の口座開設が可能で、個人事業主の急な資金需要に対応

- 目的別口座を10個(※3)まで作成できフリーランスの資金管理が効率化

(※1~3 2026年1月時点 公式サイトに記載)

住信SBIネット銀行では、取引状況により他行振込手数料が無料になる優遇プログラムがある点が特徴です。

サービスの利用状況に応じて他行宛振込手数料が最大月20回(※1)まで無料になるため、個人事業主の資金繰りコストを削減できます。

この優遇プログラムにより取引先への支払いや外注費の送金コストが抑えられ、利益率向上に直結するメリットが得られるでしょう。

また、住信SBIネット銀行はオンライン申し込みで最短即日(※2)に法人口座開設が完了する口座のため、開業直後のフリーランスでも迅速に銀行口座を準備できます。

加えて、同行では最大10個(※3)まで預金専用口座(目的別口座)を貯金目的ごとに作成できるシステムがあり、個人事業主が事業資金・経費・プライベート資金を明確に区分して管理できます。

(※1~3 2026年1月時点 公式サイトに記載)

これらの特徴から、手数料を抑えて振込対応を行いたい個人事業主や本業に集中したい個人事業主におすすめです。

住信SBIネット銀行の銀行口座を作るデメリット

・屋号付き口座の開設はできない

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

住信SBIネット銀行は振込手数料・ATM利用手数料が無料になる特典があるため、事業取引が多い月でも、コストを抑えて運用可能です。

GMOあおぞらネット銀行

出典:GMOあおぞらネット銀行

出典:GMOあおぞらネット銀行

GMOあおぞらネット銀行とは

※レーダーチャートの詳細はこちら

GMOあおぞらネット銀行は、あおぞら銀行とGMOインターネットグループが共同出資したインターネット専業銀行で、個人事業主向けの専用口座サービスを提供する金融機関です。

同行では個人事業主口座として屋号付き口座の開設が可能で、フリーランスから個人事業主まで事業に特化した銀行口座として多くの利用者に選ばれています。

| 口座開設にかかる日数(※1) | 最短当日中(セルフィー)/審査完了後、最短4営業日程度(アップロード) |

|---|---|

| 手数料(税込)(※2) | ・ATM入出金:各110円/回 ・振込:当社あて無料、他行あて143円/回 |

| 金利(※3) | 0.200%(年利・税引前) |

| ATMの利用 | あり(セブン銀行・イオン銀行・ゆうちょ銀行) |

| 屋号付き口座の開設 | あり(氏名+屋号/屋号+氏名で開設可) |

| 会計ソフトとの連携 | あり(freee・マネーフォワードなど) |

| Pay-easyの対応 | あり(ダイレクト方式対応) |

(※1~3 2026年1月時点 公式サイトに記載)

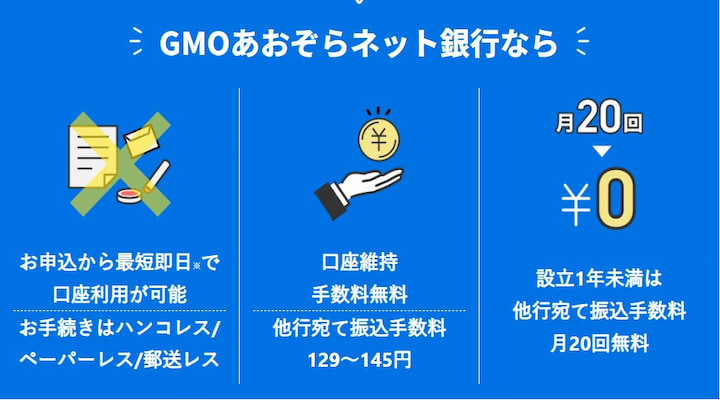

GMOあおぞらネット銀行の銀行口座を作るメリット

GMOあおぞらネット銀行の銀行口座を作るメリット

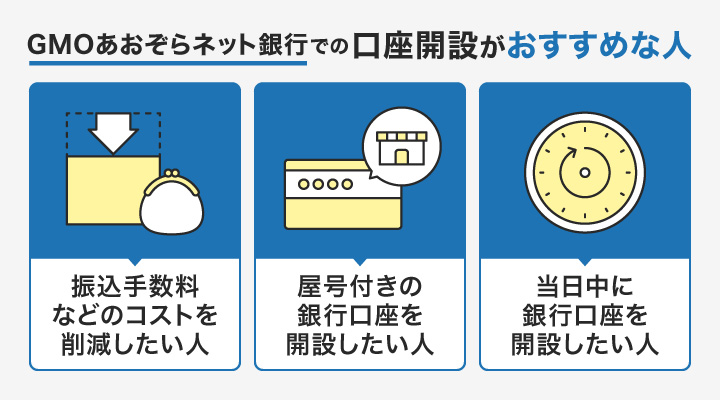

- 他行宛振込手数料が143円(税込)(※1)で個人事業主のコスト削減に貢献できる

- 最短当日中(※2)の口座開設で個人事業主の迅速な資金調達ニーズに対応可能

- 屋号付き口座開設により、個人事業主の信頼性向上とフリーランスの営業効果アップに寄与する可能性がある

(※1,2 2026年1月時点 公式サイトに記載)

GMOあおぞらネット銀行の他行宛振込手数料は比較的安い143円(税込)(※1)に設定されており、他のネット銀行と比較しても安いため個人事業主の事業運営コストを削減できます。

具体的には、毎月100件の振り込みをした場合、1件あたり229円(税込)の他行と比較して、年間で10万円以上お得になる例(※2)が公式サイトに記載されています。

また、GMOあおぞらネット銀行では、「本人確認書類と本人の自撮り動画撮影」と「必要書類提出」により最短当日(※3)中に口座利用開始が可能で、フリーランスの急な資金需要や銀行口座開設ニーズに迅速に対応できます。

さらにGMOあおぞらネット銀行では「氏名のみ」「氏名+屋号」「屋号+氏名」の3形式(※4)で屋号付き口座開設が可能で、個人事業主の事業形態に合わせて柔軟な口座名義設定ができます。

これらの特徴からGMOあおぞらネット銀行は、屋号付き口座により取引先からの信頼向上を狙いたい個人事業主や即日で銀行口座を開設したい個人事業主におすすめです。

(※1~4 2026年1月時点 公式サイトに記載)

GMOあおぞらネット銀行の銀行口座を作るデメリット

・利用可能ATMがセブン銀行・イオン銀行・ゆうちょ銀行の3種類のみ(※)で、個人事業主の利便性に制約がある

(※2026年1月時点 公式サイトに記載)

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

GMOあおぞらネット銀行は複数のバーチャル口座で資金管理ができるため、業務効率化を図ることができるでしょう。

三井住友銀行

三井住友銀行とは

三井住友銀行は大手メガバンクの一つで、営業性個人口座として個人事業主やフリーランス向けの銀行口座開設に対応しています。

メガバンクであるため、全国に幅広い店舗網を持つため窓口での相談が可能です。

| 口座開設にかかる日数(※1) | 最短当日~約2週間程度(本人確認の方法により異なる) |

|---|---|

| 手数料(税込)(※2) | ・ATM(コンビニ)入出金:時間帯により0円/110円/220円/330円 ・振込手数料:SMBCダイレクトは当行あて何回でも無料(他行あては3万円未満154円~、3万円以上220円~) |

| 金利(※3) | 0.200%(残高別金利型普通預金) |

| ATMの利用 | あり(本支店ATMほか提携ATM) |

| 屋号付き口座の開設 | あり(屋号付口座の取扱いあり) |

| 会計ソフトとの連携 | あり(MoneyLink等で会計ソフトと連動) |

| Pay-easyの対応 | あり(SMBCダイレクト・Web21・ATMで利用可) |

(※1~3 2026年1月時点 公式サイトに記載)

三井住友銀行の銀行口座を作るメリット

三井住友銀行の銀行口座を作るメリット

- メガバンクの高い知名度により取引先から信頼を得やすく、個人事業主の事業の信用度向上に貢献しやすい

- 全国に支店があるためアクセスが便利で、個人事業主が窓口での相談や手続きをスムーズに行える

三井住友銀行はメガバンクとしての高い信頼性により、個人事業主が取引先や顧客に対してビジネスの信用度を高めやすく、銀行口座の名義のみで安心感を与えやすい点が大きな特徴となっています。

また、全国各地に支店を構える豊富な店舗網により、個人事業主が地方在住でも窓口での対面相談が可能で、銀行口座開設後のサポートが受けやすい環境が整っている点も魅力です。

したがって、三井住友銀行は信頼性と利便性を重視する個人事業主におすすめの銀行口座といえるでしょう。

三井住友銀行の銀行口座を作るデメリット

・屋号付き口座の開設には窓口での手続きが必須となる

楽天銀行

楽天銀行とは

楽天銀行は楽天グループが運営するネット銀行で、個人事業主向けに個人ビジネス口座を提供しています。

また、楽天経済圏のサービスとの連携によりポイント獲得などの特典が受けられるフリーランス向け銀行口座です。

| 口座開設にかかる日数(※1) | 1〜2週間程度(申込状況・郵便事情により変動) |

|---|---|

| 手数料(税込)(※2) | ・振込:楽天銀行あて52円、他行あて150円(3万円未満)/229円(3万円以上) ・ATM入出金:220円または275円(ATMにより異なる) |

| 金利(※3) | 0.20%(普通預金・税引前) |

| ATMの利用 | あり(みずほ・セブン・E-net・ローソン・イオン・ゆうちょ等) |

| 屋号付き口座の開設 | あり(氏名+屋号/屋号+氏名/氏名のみ) |

| 会計ソフトとの連携 | あり(弥生API連携、円簿会計など) |

| Pay-easyの対応 | あり |

(※1~3 2026年1月時点 公式サイトに記載)

楽天銀行の銀行口座を作るメリット

楽天銀行の銀行口座を作るメリット

- 銀行口座の利用で楽天ポイントが貯まりやすく、個人事業主が楽天市場での買い物にポイント活用できる

- 会計ソフトのマネーフォワードとの連携に対応し、フリーランスの確定申告業務を効率化できる

楽天銀行は、振込手数料やATM利用により楽天ポイントが貯まる仕組みがあります。

個人事業主が貯めたポイントを楽天市場での事業用品購入に活用することで実質的なコストダウンが図れる銀行口座として機能します。

また、会計ソフトとの自動連携機能により銀行口座の取引データが自動取り込みされ、フリーランスの煩雑な帳簿作成や確定申告準備の負担を軽減できる点も大きな魅力です。

そのため、楽天銀行は、楽天サービスを頻繁に利用する個人事業主におすすめです。

楽天銀行の銀行口座を作るデメリット

・キャッシュカードの発行に手数料1,100円(税込)(※1)がかかり、個人事業主の初期コストが増加する

(※1, 2026年1月時点 公式サイトに記載)

Paypay銀行

Paypay銀行とは

PayPay銀行は旧ジャパンネット銀行から商号変更したネット銀行です。

個人事業主口座の開設が最短即日(※)で可能であり、PayPayとの連携によりキャッシュレス決済との親和性が高いフリーランス向けの銀行口座です。

(※2026年1月時点 公式サイトに記載)

| 口座開設にかかる日数(※1) | 最短即日 |

|---|---|

| 手数料(税込)(※2) | ・ATM入出金手数料:毎月「最初の入金」「最初の出金」各1回無料/3万円以上の取引は何回でも無料/3万円未満の取引は165円 ・振込手数料:PayPay銀行宛0円/他行宛145円(インターネット) |

| 金利(※3) | 普通預金:年0.20% |

| ATMの利用 | あり(セブン・イオン・ゆうちょ銀行等の提携ATM) |

| 屋号付き口座の開設 | あり(個人事業主の屋号名義に対応) |

| 会計ソフトとの連携 | あり(freee・マネーフォワード・弥生とAPI連携) |

| Pay-easyの対応 | あり |

(※1~3 2026年1月時点 公式サイトに記載)

Paypay銀行の銀行口座を作るメリット

Paypay銀行の銀行口座を作るメリット

- 最短即日(※)での口座開設が可能で、急ぎで銀行口座が必要な個人事業主に対応している

- ビジネスローンに申し込めるため、個人事業主の資金調達手段として銀行口座と合わせて活用可能

(※2026年1月時点 公式サイトに記載)

Paypay銀行はスマートフォンでの申し込みから必要書類のアップロードまで全てオンラインで完結し、個人事業主が最短即日(※)で銀行口座番号を取得できるスピード感が特徴です。

(※2026年1月時点 公式サイトに記載)

開業早々の個人事業主でも申し込みできるビジネスローンが用意されており、銀行口座開設と同時に低金利での資金調達手段を確保できる点も大きなメリットといえます。

以上の点から、Paypay銀行はビジネスローンもゆくゆくは利用する可能性がある個人事業主に適した銀行口座です。

Paypay銀行の銀行口座を作るデメリット

・振込手数料が一律に設定されている

三菱UFJ銀行

三菱UFJ銀行とは

三菱UFJ銀行は日本有数の規模を誇るメガバンクで、中小企業や個人事業主向けサポートにも力を入れています。

また、グループ会社である三菱UFJフィナンシャルパートナーズを通じて個人事業主の銀行口座開設から資金調達まで包括的な相談が可能です。

| 口座開設にかかる日数(※1) | 最短当日~1週間 |

|---|---|

| 手数料(税込)(※2) | ・振込手数料(インターネット):当行宛0円/他行宛(3万円未満)154円・(3万円以上)220円 ・ATM利用手数料(例:イーネットATM):平日8:45~18:00 198円/その他時間帯110~308円 等 |

| 金利(※3) | 普通預金:年0.20% |

| ATMの利用 | あり |

| 屋号付き口座の開設 | あり(店頭手続き) |

| 会計ソフトとの連携 | あり(APIで外部サービスと連携可) |

| Pay-easyの対応 | あり |

(※1~3 2026年1月時点 公式サイトに記載)

三菱UFJ銀行の銀行口座を作るメリット

三菱UFJ銀行の銀行口座を作るメリット

- 全国に店舗数が多くATMが利用しやすい

- ビジネスマッチングサービスが充実している

三菱UFJ銀行は全国に多数の支店を展開しており、個人事業主の方でも窓口での対面サービスを受けやすい環境が整っている点が特徴です。

そのため、お住まいの地域に関係なく、近場にある支店を利用しやすい利便性があります。

また、三菱UFJ銀行の顧客同士を繋ぐビジネスマッチングサービスがある点も特徴です。このサービスは、事業拡大や新規取引先の開拓に役立てることができます。

ポータルサイトではオンラインセミナーも開催され、個人事業主のスキルアップにも貢献できるでしょう。

上記の点から、三菱UFJ銀行は、ビジネス系サービスを積極的に活用したい個人事業主におすすめです。

三菱UFJ銀行の銀行口座を作るデメリット

・屋号付き口座の開設に複数の書類が必要になる

みずほ銀行

みずほ銀行とは

みずほ銀行は全都道府県に店舗を構えるメガバンクであり、個人事業主の事業用口座開設にも対応しています。

口座開設には法人口座開設ができる店舗での手続きが必要で、インターネットバンキングとして「みずほe-ビジネスサイト」や「みずほビジネスWEB」といったサービスを提供しています。

| 口座開設にかかる日数 | 公式サイトに記載なし |

|---|---|

| 手数料(税込)(※1) | ・振込手数料(みずほダイレクト):当行宛0円/他行宛110円 ・ATM利用手数料:平日8:45~18:00 無料/その他時間帯110~220円 等 |

| 金利(※2) | 普通預金:年0.20% |

| ATMの利用 | あり |

| 屋号付き口座の開設 | あり(法人口座開設ができる店頭での手続き) |

| 会計ソフトとの連携 | あり(みずほビジネスWEB等でAPI連携) |

| Pay-easyの対応 | あり |

(※1,2 2026年1月時点 公式サイトに記載)

みずほ銀行の銀行口座を作るメリット

みずほ銀行の銀行口座を作るメリット

- 全国どこでも支店を利用できるため個人事業主の利便性が高い

- 創業期特典でインターネットバンキングが最大5年間無料(※)

(※2026年1月時点 公式サイトに記載)

みずほ銀行は、全都道府県に支店を構える唯一(※1)のメガバンクのため、個人事業主の方がどの地域にいても銀行口座を活用しやすい環境が整っています。

転居や出張の際でも支店を見つけやすく、一貫したサービスを受けられる点が特徴です。

また、会社設立3年以内(※2)の利用者には創業期特典があり、インターネットバンキングのみずほビジネスWEBの利用にかかる必要が最大5年間無料(※3)になるメリットがあります。

(※1~3 2026年1月時点 公式サイトに記載)

これにより個人事業主の方も経費を抑えながら効率的な銀行口座運用が可能です。

そのため、みずほ銀行は地方在住で支店アクセスを重視する個人事業主の方におすすめです。

みずほ銀行の銀行口座を作るデメリット

・システム障害の履歴があり個人事業主にとってリスクとなる可能性がある

ゆうちょ銀行

ゆうちょ銀行とは

ゆうちょ銀行は全国の郵便局にATMを設置している金融機関で、個人事業主の屋号付き銀行口座として振替口座の開設が可能です。

| 口座開設にかかる日数(※1) | 最短即時(アプリ開設)/平均1カ月程度(事業用途で個人名義の口座を開設) |

|---|---|

| 手数料(税込)(※2) | ・振込手数料(他行宛/ゆうちょダイレクト):一律165円 ・ATM入出金手数料:郵便局・ゆうちょ銀行内ATMは全時間帯無料/駅・商業施設等設置ATMは時間帯により110円 |

| 金利(※3) | 通常貯金:年0.200% |

| ATMの利用 | あり |

| 屋号付き口座の開設 | あり(個人名義の事業用口座の案内あり) |

| 会計ソフトとの連携 | あり(ゆうちょダイレクト/BizでAPI提供) |

| Pay-easyの対応 | あり |

(※1~3 2026年1月時点 公式サイトに記載)

ゆうちょ銀行の銀行口座を作るメリット

ゆうちょ銀行の銀行口座を作るメリット

- ATMが全国に多数設置されており、どの地域在住の個人事業主でもアクセスしやすい

- 振替口座なら預金保護制度で全額が補償される

ゆうちょ銀行は全国の郵便局にATMを設置しているため、個人事業主の方が全国どこにいてもアクセスしやすい環境が整っています。

地方や離島などでもATMを利用できることが多く、事業活動の範囲が広い場合でも銀行口座を利用できます。

また、ゆうちょ銀行の振替口座は、当座預金として取り扱われるため利息はつきません。

しかし、仮にゆうちょ銀行が破綻したとしても、預金保護制度により全額が補償されます。利息つきの普通預金や定期預金では1,000万円までの補償に限られるのに対し(※)、振替口座では個人事業主の事業資金を全額保護できるメリットがあります。

以上の点から、ゆうちょ銀行は全国各地で事業を展開している個人事業主におすすめです。

(※2026年1月時点 公式サイトに記載)

ゆうちょ銀行の銀行口座を作るデメリット

・口座開設審査に平均1カ月程度(※)と他行より時間がかかりやすい

(※2026年1月時点 公式サイトに記載)

【目的別】個人事業主・フリーランスにおすすめの銀行口座を紹介

【目的別】個人事業主・フリーランスにおすすめの銀行口座

個人事業主・フリーランスでネット銀行の口座を作りたいなら

| サービス名 | スマホアプリの提供 | 口座開設に必要な書類 | 口座開設にかかる時間 | 会計システムとの連携可否 | 振込手数料(税込)(他行あて) |

|---|---|---|---|---|---|

| 住信SBIネット銀行 | 可能 | 本人確認書類(運転免許証) | 最短即日~3営業日(※1) | 公式サイトに記載なし | 77円※スマプロランク制により無料あり(※2) |

| GMOあおぞらネット銀行 | 可能 | 本人確認書類、開業届等 | 最短当日中(セルフィー)/審査完了後、最短4営業日程度(アップロード)(※3) | 公式サイトに記載なし | 143円(※4) |

| 楽天銀行 | 可能※ワンタイムパスワード専用 | 本人確認書類、開業届等 | 約1~2週間(※5) | 公式サイトに記載なし | (3万円未満)150円/(3万円以上)229円(※6) |

(※1~6 2026年1月時点 各公式サイトに記載)

住信SBIネット銀行では、オンライン完結の口座開設により最短即日(※1)からサービス利用を開始できる速度が魅力的です。

また、振込手数料は77円(税込)(※2)と業界でも低水準に設定されており、スマプロランクの条件を満たすことで月最大20回(※3)まで無料利用できます。

これらの特徴により、住信SBIネット銀行は個人事業主銀行口座のおすすめとして業務効率化とコスト削減を同時に実現できる点がメリットと言えます。

(※1~3 2026年1月時点 公式サイトに記載)

個人事業主・フリーランスで都市銀行の口座を作りたいなら

| サービス名 | 口座開設に必要な書類 | 口座開設にかかる時間 | 振り込み手数料(税込) | ATM利用可能時間 | 会計システムとの連携可否 |

|---|---|---|---|---|---|

| 三井住友銀行 | 本人確認書類、開業届の控え、印鑑、開業届のほかに屋号を確認できるもの | 最短当日~約2週間(※1) | SMBCダイレクト(他行宛):(3万円未満)154円/(3万円以上)220円(※2) | 本支店ATM:0:00~24:00(日曜21:00~翌月曜7:00は休業)(※3) | 可能 |

| 三菱UFJ銀行 | 本人確認書類、印鑑、屋号で営業していることを確認できる書類 | 最短当日~1週間(※3) | インターネットバンキング(他行宛):(3万円未満)154円/(3万円以上)220円(※4) | 7:00~21:00(店舗により異なる)(※4) | 可能 |

| みずほ銀行 | 本人確認書類、印鑑、屋号付き個人名義の国税・地方税領収書等 | 公式サイトに記載なし | みずほダイレクト(他行宛):110円 | みずほ銀行ATM:0:00~24:00(月曜0:00~7:00は利用不可)(※5) | 可能 |

(※1~5 2026年1月時点 公式サイトに記載)

三井住友銀行は3大メガバンクの一つとして日本全国に幅広い店舗網を持ち、高い社会的信頼と確かなブランド力を兼ね備えた金融機関です。

全国450舗以上(※)の本支店を構える店舗ネットワークにより対面相談がしやすく、事業規模拡大時の融資や取引先との信頼構築において、三井住友銀行は大きな利点と言えるでしょう。

(※ 2026年1月時点 公式サイトに記載)

個人事業主・フリーランスで屋号付きの口座を開設するなら

| サービス名 | 口座開設に必要な書類 | 口座開設にかかる時間 | 振込手数料(税込) | ネットバンク機能の有無 | 会計システムとの連携可否 |

|---|---|---|---|---|---|

| GMOあおぞらネット銀行 | 本人確認書類、個人事業開業届等、会社案内などの事業内容を確認する書類 | 最短当日中(※1) | 他行宛て143円(※2) | あり | 可能 |

| PayPay銀行 | 本人確認書類、事業実態確認資料 | 最短当日(※3) | 他行宛て145円(※4) | あり | 可能 |

| ゆうちょ銀行 | 本人確認書類、事業を証明できる資料、個人事業の財務状況が確認できる書類、個人事業の内容が確認できる資料、事業に関する許認可証(許可が必要な事業を行っている場合) | 約1カ月程度(事業用途で個人名義の口座を開設)(※5) | (他行宛/ゆうちょダイレクト):一律165円(※6) | あり | 可能 |

(※1~6 2026年1月時点 公式サイトに記載)

GMOあおぞらネット銀行では、屋号と氏名を併記した個人事業主向けの口座が開設でき、取引先からの信頼度向上に効果的です。

また、インターネットバンキング完結型で手続きできるため、店舗に出向く必要がありません。

これらの利便性により、GMOあおぞらネット銀行は事業立ち上げ時の煩雑な手続きを軽減し、迅速な取引開始が実現できます。

個人事業主・フリーランスで使用中のソフトとの連携を重視して口座開設するなら

| サービス名 | freee会計との連携可否 | マネーフォワードとの連携可否 | やよいの青色申告オンラインの利用可否 | みんなの青色申告の利用可否 | フリーウェイ経理Lite |

|---|---|---|---|---|---|

| Paypay銀行 | あり | あり | あり | あり | あり |

| 楽天銀行 | あり | あり(普通預金のみ) | あり | 公式サイトに記載なし | あり |

| 住信SBIネット銀行 | あり | あり | あり | 公式サイトに記載なし | あり |

PayPay銀行は、個人事業主向け主要会計サービスに幅広く対応しており、freee・マネーフォワード・弥生・ソリマチなどの各種会計アプリケーションとの連携機能が充実しています。

また、API公式連携により安全性が高く正確な明細取得が可能です。

PayPay銀行は、複数の会計処理システムを活用する際でも、統合的な財務管理を進めることができます。

個人事業主・フリーランス向けのおすすめ銀行口座を一覧表で比較

| 比較項目 | 住信SBIネット銀行 | GMOあおぞらネット銀行 | 三井住友銀行 | 楽天銀行 | PayPay銀行 | 三菱UFJ銀行 | みずほ銀行 | ゆうちょ銀行 |

|---|---|---|---|---|---|---|---|---|

| 口座開設にかかる日数(※1) | 最短即日~3営業日 | 最短当日中(セルフィー)/審査完了後、最短4営業日程度(アップロード) | 最短当日~約2週間程度(本人確認の方法により異なる) | 1〜2週間程度(申込状況・郵便事情により変動) | 最短即日 | 最短当日~1週間 | 公式サイトに記載なし | 最短即時(アプリ開設)/平均1カ月程度(事業用途で個人名義の口座を開設) |

| 手数料(税込)(※2) | ・ATM入出金手数料:0~165円/回(ゆうちょATMは330円/回) ・振込手数料:当社あて0円、他行あて77円/回 |

・ATM入出金:各110円/回 ・振込:当社あて無料、他行あて143円/回 |

・ATM(コンビニ)入出金:時間帯により0円/110円/220円/330円 ・振込手数料:SMBCダイレクトは当行あて何回でも無料(他行あては3万円未満154円~、3万円以上220円~) |

・振込:楽天銀行あて52円、他行あて150円(3万円未満)/229円(3万円以上) ・ATM入出金:220円または275円(ATMにより異なる) |

・ATM入出金手数料:毎月「最初の入金」「最初の出金」各1回無料/3万円以上の取引は何回でも無料/3万円未満の取引は165円 ・振込手数料:PayPay銀行宛0円/他行宛145円(インターネット) |

・振込手数料(インターネット):当行宛0円/他行宛(3万円未満)154円・(3万円以上)220円 ・ATM利用手数料(例:イーネットATM):平日8:45~18:00 198円/その他時間帯110~308円 等 |

・振込手数料(みずほダイレクト):当行宛0円/他行宛110円 ・ATM利用手数料:平日8:45~18:00 無料/その他時間帯110~220円 等 |

・振込手数料(他行宛/ゆうちょダイレクト):一律165円 ・ATM入出金手数料:郵便局・ゆうちょ銀行内ATMは全時間帯 無料/駅・商業施設等設置ATMは時間帯により110円 |

| 金利(※3) | 0.200% | 0.200%(年利・税引前) | 0.200%(残高別金利型普通預金) | 0.20%(普通預金・税引前) | 普通預金:年0.20% | 普通預金:年0.20% | 普通預金:年0.20% | 通常貯金:年0.200% |

| ATMの利用 | あり(セブン銀行・ローソン銀行(※一部対応外)等で入出金可) | あり(セブン銀行・イオン銀行・ゆうちょ銀行) | あり(本支店ATMほか提携ATM) | あり(みずほ・セブン・E-net・ローソン・イオン・ゆうちょ等) | あり(セブン・イオン・ゆうちょ銀行等の提携ATM) | あり | あり | あり |

| 屋号付き口座の開設 | なし(屋号名義での口座開設は不可) | あり(氏名+屋号/屋号+氏名で開設可) | あり(屋号付口座の取扱いあり) | あり(氏名+屋号/屋号+氏名/氏名のみ) | あり(個人事業主の屋号名義に対応) | あり(店頭手続き) | あり(法人口座開設ができる店頭での手続き) | あり(個人名義の事業用口座の案内あり) |

| 会計ソフトとの連携 | あり(freee等とAPI・振込連携) | あり(freee・マネーフォワード等) | あり(MoneyLink等で会計ソフトと連動) | あり(弥生API連携、円簿会計など) | あり(freee・マネーフォワード・弥生とAPI連携) | あり(APIで外部サービスと連携可) | あり(みずほビジネスWEB等でAPI連携) | あり(ゆうちょダイレクト/BizでAPI提供) |

| Pay-easyの対応 | あり | あり(ダイレクト方式対応) | あり(SMBCダイレクト・Web21・ATMで利用可) | あり | あり | あり | あり | あり |

(※1~3 2026年1月時点 各公式サイトに記載)

個人事業主・フリーランス向けおすすめ銀行口座ランキング

個人事業主で銀行口座を開設しているユーザー149人を対象にアンケートを実施しました。

10人以上利用者がいた銀行・金融機関から上位5業者のランク付けをしています。

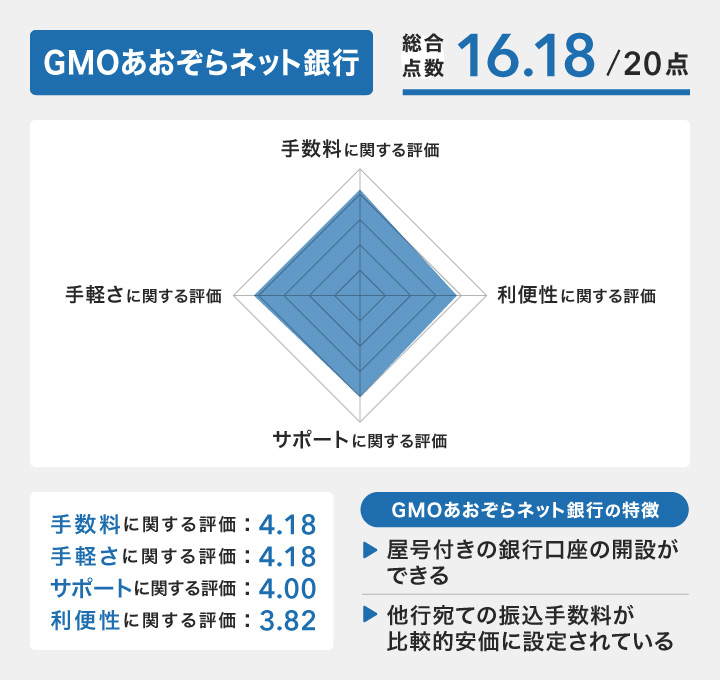

| 買取業者名 | 1位 住信SBIネット銀行 | 2位 GMOあおぞらネット銀行 | 3位 三井住友銀行 | 3位 Paypay銀行 | 3位 楽天銀行 |

|---|---|---|---|---|---|

| 利用者数 | 11人 | 11人 | 28人 | 10人 | 42人 |

| 総合評価 | 10点 | 9点 | 8点 | 8点 | 7点 |

| 手数料に関する満足度 | 4.18(5点満点) | 4.18(5点満点) | 3.39(5点満点) | 3.80(5点満点) | 3.69(5点満点) |

| 開設の手間に関する満足度 | 4.09(5点満点) | 4.18(5点満点) | 3.39(5点満点) | 4.30(5点満点) | 3.64(5点満点) |

| 事業サポートに関する満足度 | 4.36(5点満点) | 4.00(5点満点) | 3.82(5点満点) | 3.60(5点満点) | 3.64(5点満点) |

| 使いやすさに関する満足度 | 4.09(5点満点) | 3.82(5点満点) | 4.32(5点満点) | 3.80(5点満点) | 3.86(5点満点) |

| 口座開設時間(※1) | 最短即日~3営業日 | 最短当日中(セルフィー)/審査完了後、最短4営業日程度(アップロード) | 最短当日~約2週間程度(本人確認の方法により異なる) | 最短即日 | 1〜2週間程度 |

| 屋号付き口座の開設 | なし | あり | あり | あり | あり |

| 金利(※2) | 0.200% | 0.200%(年利・税引前) | 0.200%(残高別金利型普通預金) | 0.20%(普通預金・税引前) | 普通預金:年0.20% |

※アンケート調査の回答を基にランキングを作成しています

(※1,2 2026年1月時点 各公式サイトに記載)

個人事業主・フリーランスが銀行口座を作るメリット

事業の入出金が管理しやすくなる

個人事業主が銀行口座を事業用として開設すると、プライベートとビジネスの資金を分離して管理できるようになります。

事業用口座に売上や経費をまとめることで、資金の流れが見える化され、帳簿作成の負担を軽くする効果が期待できます。

さらに会計ソフトと事業用口座を連携させることで、自動仕訳により経理業務を効率化し、確定申告の準備もスムーズに進められます。

一例として、住信SBIネット銀行の目的別口座機能を活用すれば、資格取得費用や税金用資金など、複数の目的に応じて資金を管理することも可能です。

融資を利用しやすくなる

事業用銀行口座の開設により、金融機関からの融資を受けやすくなる可能性があります。

個人事業主の融資審査においては、開業届の提出や確定申告の実施が基本要件とされており、事業の状況を証明する口座の存在が重要な判断材料となります。

日本政策金融公庫や信用保証協会の制度融資では、事業の透明性と返済能力の評価が行われるため、専用口座での資金管理は信頼性向上に寄与します。

具体的には、GMOあおぞらネット銀行のビジネスデビットカードを活用した経費管理や、楽天銀行のビジネス向けサービス利用により、融資申請時の事業実績を明確に示すことができます。

事業の信頼度が上がる

屋号付き銀行口座の開設により、クライアントや顧客からの信頼を得やすくなります。

個人名義の口座よりも店舗名や屋号が記載された口座の方が、相手に安心感を提供し、真剣に事業を営んでいることを示せるためです。

中でも、オンラインショップなどの振込決済を伴うビジネスでは、振込先が個人名だと顧客が支払いを躊躇うこともあり得ます。

例えば「◯◯デザイン事務所 田中太郎」のような屋号付き口座なら、顧客が支払先を間違えるリスクも減り、、スムーズな商取引が実現できます。

個人事業主・フリーランスが銀行口座を作るデメリット

手数料が高くなる可能性がある

個人事業主口座では、個人用口座と比べて高めの手数料に設定されているケースがあります。

金融機関によっては、振込手数料やインターネットバンキング利用料が個人用口座と比べて高額になる傾向にあります。

これは、事業用口座が法人口座に準じた手数料体系を設けていることが要因と考えられます。

例えば、ネット銀行の楽天銀行では「ネット銀行の中では手数料がやや高め」といった意見もあるように、銀行によって料金設定に差があります。

個人事業主が手数料負担を軽減するには、低料金の金融機関を選んだり、入金専用口座として利用したりする工夫が重要になります。

個人事業主・フリーランスが銀行口座を選ぶ際に考慮すること

屋号付きの口座開設が可能か

個人事業主は、屋号を含む口座名義での開設ができる金融機関を選択することが重要です。

屋号とは事業者が営業活動で使用する店舗名や事務所名のことで、個人名に加えて事業名が記載されることにより、取引相手に安心感を提供できます。

この仕組みにより、クライアントからの信用度が高まり、ビジネスの成長に良い影響をもたらす可能性があります。例えば「田中太郎 田中デザイン事務所」のような表記で口座を開設できます。

このような屋号付き口座は、個人名のみの口座と比較して事業の専門性をアピールできます。

手数料が低いか

各種手数料の水準を抑えることで、事業運営コストを削減できます。

振込作業を頻繁に行う事業形態では、送金手数料の安い銀行を選ぶことで年間の経費を節約できる可能性があります。

一般的にネット銀行は実店舗がある銀行より手数料設定が低めの傾向にあるため、コスト重視の事業者には適しています。

具体的にはGMOあおぞらネット銀行の他行宛て振込手数料143円(税込)(※1)など、業界最安水準(※2)のサービスも存在します。

(※1,2 2026年1月時点 公式サイトに記載)

また、取引先と同一の金融機関を利用することで、同行間振込手数料の優遇を受けられる場合もあります。

利用中のシステムと連携が可能か

銀行口座を選ぶ際は、会計ソフトとの自動データ連携機能の対応状況を確認することが大切です。

多くの現代的な会計システムでは、銀行口座の取引明細を自動で取り込み、仕訳作業を効率化する機能を提供しています。

この連携により、手入力の手間や転記ミスが減り、経理作業がより効率的に進められます。

主要な会計ソフトであるfreeeやマネーフォワード、弥生などは多数の金融機関との接続に対応しており、2,300社以上(※)の連携実績を持つサービスもあります。

(※ 2026年1月時点 マネーフォワード公式サイトに記載)

ただし、利用予定の金融機関が既存システムと連携可能かどうか、導入前に必ず確認しておく必要があります。

利用するのに手間がかかりにくいか

銀行口座を選ぶ際は、口座開設手続きの簡便さと日常的な操作の利便性を重視して選択することが重要です。

オンライン完結型の申込システムを採用している銀行では、早ければ当日から翌営業日で審査が完了し、迅速に利用開始できる場合があります。

インターネットバンキングで残高照会や振込操作が常時可能な金融機関を選べば、営業時間に制約されずに業務を進められます。スマートフォンアプリの使いやすさも重要な確認ポイントであり、外出先での急な資金移動にも対応できます。

一方で、対面での相談を重視する場合は、店舗網が充実している地方銀行や信用金庫も選択肢に入れる必要があります。

事業サポートのサービスがあるか

個人事業主が銀行口座を選ぶ際は、金融機関が提供する事業支援制度の充実度も選択基準として考慮すべきです。

事業用口座を開設することで、将来的な融資相談や資金調達の際に金融機関から良い評価を得ることに繋がります。

地域密着型の信用金庫や地方銀行では、創業初期の事業者向けに低金利融資制度や経営相談サービスを提供している場合が多いです。

メガバンクでは中小企業診断士による経営アドバイスやビジネスマッチングサービス、オンラインセミナーの配信など幅広い支援メニューを用意しています。

また、事業用クレジットカードやデビットカードの発行、税金・社会保険料の自動引き落とし対応なども、事業運営をスムーズにする重要なサービスと言えます。

【2026年最新】個人事業主・フリーランスが利用できる銀行口座の口コミ評価

現在、個人事業主やフリーランスの方が利用可能で、支店がある銀行の口コミ評価をまとめました。

| サービス名 | Googleマップの評価(口コミ数) |

|---|---|

| GMOあおぞらネット銀行株式会社 | 1.9/5(29件) |

| 三井住友銀行 渋谷駅前支店 | 3.1/5(76件) |

| 三菱UFJ銀行 渋谷支店 | 3.1/5(71件) |

| みずほ銀行 渋谷中央支店 | 4.0/5(63件) |

| ゆうちょ銀行 渋谷店 | 3.3/5(6件) |

出典:Googleマップ

※2026年2月8日時点

個人事業主・フリーランスが銀行口座を作る際の必要書類

個人事業主が銀行口座を開設する際は、主に以下の書類を準備する必要があります。

- 本人確認書類

- 営業許可証

- 納税証明書

- 確定申告書

- 開業届の控え

開設する銀行口座によって必要書類はさまざまですが、事業用の口座開設には複数の書類が必要なケースが多いです。

理由として個人事業主や法人事業者の口座は、金融犯罪防止の観点から、通常の個人向け口座より手続きが厳格化されていることが挙げられます。

また、審査には約1週間から1カ月程度かかる場合があるため、余裕をもって手続きを進めると良いでしょう。

個人事業主・フリーランスが銀行口座を作る際の注意点

屋号付き口座の開設に対応していない場合がある

銀行口座を作る際には、屋号付き口座は開設できる金融機関が限られるケースが多いことに注意が必要です。

個人名義の通常口座とは異なり、すべての金融機関で対応しているわけではないため、口座開設前に該当する銀行の取り扱い状況を確認しておくことが重要です。

具体的には、屋号付き口座はメガバンク、地方銀行・信用金庫、一部のネット銀行で開設可能です。

一方で、住信SBIネット銀行などは営業性個人口座の開設に対応していません。

また、既に個人口座を開設している銀行では、同一名義での複数口座開設を制限している場合があるため、事前確認が不可欠です。

口座開設に時間がかかる場合がある

銀行口座の開設は、個人名義の通常口座と比較して長期間を要することがあります。

通常の個人口座ならば申し込み当日に開設可能なケースも多いですが、屋号付き口座では、申し込みから開設まで1~2週間が一般的な期間とされています。

具体的には、実店舗銀行で2~3週間程度、ネット銀行では数日から2週間程、ゆうちょ銀行は約1カ月(※)が目安とされています。

(※ 2026年1月時点 ゆうちょ銀行公式サイトに記載)

そのため、取引先からの売上振込予定がある場合や、事業開始を急ぐケースでは、十分な余裕をもって開設手続きを進めることが推奨されます。

二重仕訳に気を付ける

銀行口座間でお金を移動する際に、同一取引を重複して記帳してしまう二重仕訳の発生に注意する必要があります。

例えば、個人用口座から新設した事業用口座に10万円を移動した場合、両方の口座で記帳すると合計20万円の取引として記録されてしまう恐れがあります。

これを防ぐには、資金移動は一方の口座でのみで行い、銀行口座と会計ソフトを連携させる際には、設定内容を丁寧に確認することが重要です。

個人事業主・フリーランスの銀行口座開設に関する質問

口座開設は屋号のみで可能?

原則として、屋号のみでの銀行口座開設はできません。

個人事業主は法人登記をしていないため、法人格が認められていない個人として扱われます。

ただし、ゆうちょ銀行では屋号名での振替口座作成は可能ですが、代表者名も並列表記されるため、完全に屋号のみではありません。

個人事業主・フリーランスの口座は個人用と事業用で分けたほうが良い?

個人事業主は、事業用とプライベート用の口座は分けることをおすすめします。

口座を分離すると、事業の収支が一目で確認でき、資金繰りの把握が容易になるためです。

また、確定申告時の帳簿作成も簡略化され、プライベートの支出を仕訳する手間が省けます。

さらに、事業専用口座があることで税理士への相談時にプライベートな情報を見せずに済み、相談がしやすくなる利点もあります。

口座を分けることで経営の透明性が高まり、税務調査時の信頼度向上にもつながります。

個人事業主・フリーランスが口座開設を断られないようにする方法は?

個人事業主が口座開設の審査に通るには、事業の実態を明確に証明することが重要です。

まず、必要書類を完備して不備を避けることが基本で、開業届の控えや確定申告書、事業実態が分かる資料を準備しましょう。

事業内容や目的を金融機関に分かりやすく説明し、不明瞭な表現を避けて具体的に伝えることが審査通過のためには必要です。

また、複数の銀行に申し込みを行うことでリスク分散を図り、一つの銀行で断られても他の選択肢を確保できます。

そして、ネット銀行は比較的審査が通りやすい傾向があるため、最初の選択肢として検討するのも効果的です。

個人事業主で事業用の銀行口座を開設したことがある方へのアンケート

| 調査概要 | 個人事業主で事業用の銀行口座を開設したことがある方へのアンケート |

|---|---|

| 調査方法 | オンラインアンケート |

| 調査対象 | 個人事業主で事業用の銀行口座を開設したことがある方 |

| 調査対象者数 | 149人 |

質問①過去に口座を開設したことのある銀行を教えてください

| 業者名 | 利用者数 |

| 住信SBIネット銀行 | 11 |

| GMOあおぞらネット銀行 | 11 |

| 三井住友銀行 | 28 |

| 楽天銀行 | 42 |

| Paypay銀行 | 10 |

| 三菱UFJ銀行 | 16 |

| みずほ銀行 | 4 |

| ゆうちょ銀行 | 14 |

| その他 | 13 |

質問② ①で選択した銀行の手数料に関して教えてください

| 業者名 | とても安いと感じた | 安いと感じた | 普通 | 高いと感じた | とても高いと感じた | 平均点数 |

| 住信SBIネット銀行 | 5 | 4 | 1 | 1 | 0 | 4.18 |

| GMOあおぞらネット銀行 | 4 | 5 | 2 | 0 | 0 | 4.18 |

| 三井住友銀行 | 4 | 7 | 13 | 4 | 0 | 3.39 |

| 楽天銀行 | 6 | 19 | 16 | 0 | 1 | 3.69 |

| Paypay銀行 | 1 | 6 | 3 | 0 | 0 | 3.80 |

| 三菱UFJ銀行 | 1 | 1 | 9 | 4 | 1 | 2.81 |

| みずほ銀行 | 0 | 2 | 2 | 0 | 0 | 3.50 |

| ゆうちょ銀行 | 0 | 2 | 11 | 1 | 0 | 3.07 |

| その他 | 1 | 0 | 9 | 3 | 0 | 2.92 |

質問③ ①で選択した銀行で口座開設した際の手間に関して教えてください

| 業者名 | 手間はかからなかった | ほぼ手間はかからなかった | 普通 | 少し手間がかかった | 手間がかかった | 平均点数 |

| 住信SBIネット銀行 | 5 | 2 | 4 | 0 | 0 | 4.09 |

| GMOあおぞらネット銀行 | 4 | 5 | 2 | 0 | 0 | 4.18 |

| 三井住友銀行 | 4 | 10 | 8 | 5 | 1 | 3.39 |

| 楽天銀行 | 8 | 16 | 14 | 3 | 1 | 3.64 |

| Paypay銀行 | 3 | 7 | 0 | 0 | 0 | 4.30 |

| 三菱UFJ銀行 | 5 | 2 | 5 | 3 | 1 | 3.44 |

| みずほ銀行 | 0 | 2 | 2 | 0 | 0 | 3.50 |

| ゆうちょ銀行 | 0 | 5 | 5 | 4 | 0 | 3.07 |

| その他 | 1 | 4 | 5 | 3 | 0 | 3.23 |

質問④ ①で選択した銀行の事業サポートの満足度に関して教えてください

| 業者名 | 大変満足 | 概ね満足 | 普通 | 一部満足できない内容あり | 不満足 | 平均点数 |

| 住信SBIネット銀行 | 4 | 7 | 0 | 0 | 0 | 4.36 |

| GMOあおぞらネット銀行 | 3 | 5 | 3 | 0 | 0 | 4.00 |

| 三井住友銀行 | 3 | 17 | 8 | 0 | 0 | 3.82 |

| 楽天銀行 | 3 | 23 | 14 | 2 | 0 | 3.64 |

| Paypay銀行 | 1 | 4 | 5 | 0 | 0 | 3.60 |

| 三菱UFJ銀行 | 2 | 1 | 11 | 2 | 0 | 3.19 |

| みずほ銀行 | 0 | 2 | 1 | 1 | 0 | 3.25 |

| ゆうちょ銀行 | 1 | 7 | 6 | 0 | 0 | 3.64 |

| その他 | 0 | 3 | 5 | 4 | 1 | 2.77 |

質問⑤ ①で選択した銀行の利便性(ネットバンキング、ATMの数など)の満足度に関して教えてください

| 業者名 | 大変満足 | 概ね満足 | 普通 | 一部満足できない内容あり | 不満足 | 平均点数 |

| 住信SBIネット銀行 | 4 | 4 | 3 | 0 | 0 | 4.09 |

| GMOあおぞらネット銀行 | 3 | 5 | 2 | 0 | 1 | 3.82 |

| 三井住友銀行 | 11 | 15 | 2 | 0 | 0 | 4.32 |

| 楽天銀行 | 10 | 21 | 7 | 3 | 1 | 3.86 |

| Paypay銀行 | 2 | 5 | 2 | 1 | 0 | 3.80 |

| 三菱UFJ銀行 | 3 | 5 | 6 | 1 | 1 | 3.50 |

| みずほ銀行 | 0 | 1 | 2 | 1 | 0 | 3.00 |

| ゆうちょ銀行 | 1 | 9 | 2 | 2 | 0 | 3.64 |

| その他 | 1 | 6 | 3 | 3 | 0 | 3.38 |

<この記事の執筆・編集者>

GrowthPartners税理士法人

GrowthPartners税理士法人代表、税理士(登録番号129666)、著書:9割の社長が勘違いしている資金調達の話

山岸 秀地

個人事業主・フリーランスが銀行口座を選ぶ際には、「口座開設のしやすさ」や「屋号口座や名義表記の柔軟性」を重視すると良いでしょう。

また、銀行はネット銀行とメガバンクがありますが、審査基準が異なるため事業のステージに合わせた選択が大切です。