ビジネスローンで審査が甘い法人向けサービス7選【2025年12月最新】審査が緩い業者の特徴は?

本記事のまとめ

- 審査が甘い・緩いビジネスローンを選ぶ際は「ノンバンク系であるか」「担保が不要か」「少額融資が可能か」「金利の上限が高く設定されているか」を確認する必要がある

- 上記の中でも「ノンバンク系であるか」「少額融資が可能か」「担保が不要か」が大切である

- それらを踏まえると、ビジネスローンの中でおすすめのサービスは「AGビジネスサポート」である

- AGビジネスサポートでは50万円(※1)からの少額融資に対応している

- また、ノンバンク系のビジネスローンであり、保証人・担保なしで借りられる(※3)

- さらに赤字決算・債務超過の状況でも、最短即日(※4)で融資が可能な場合がある

(※1,2,4 2025年11月時点 公式サイトに記載)

(※3 ただし、法人の場合は代表者が原則連帯保証)

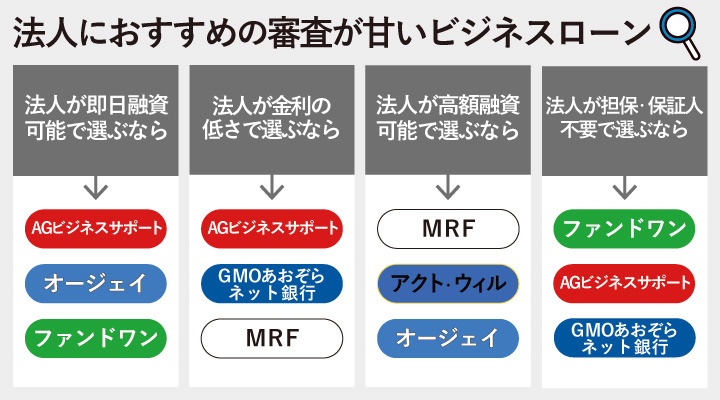

ビジネスローンで審査が甘い法人向けサービスおすすめ7選

以下は、審査が甘めのビジネスローンを重視したい目的別にまとめた画像になります。

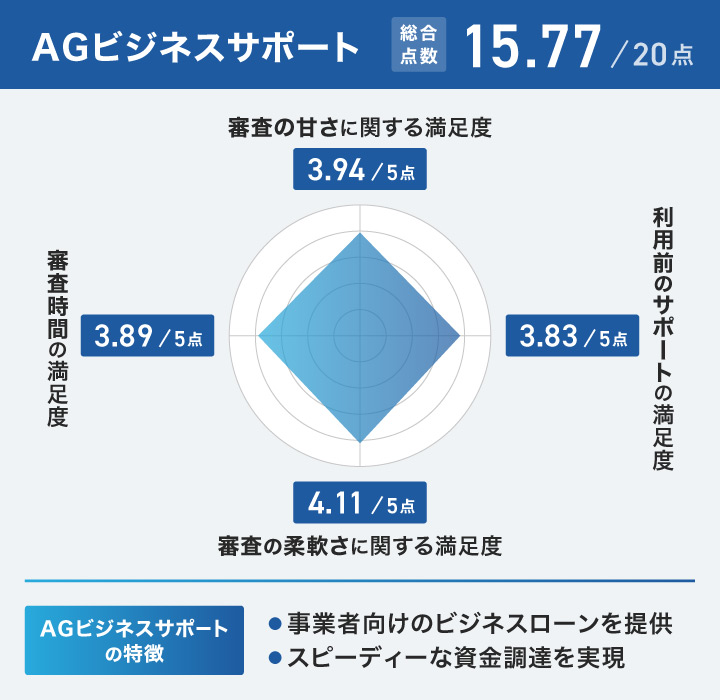

AGビジネスサポート

出典:AGビジネスサポート

AGビジネスサポートとは

※レーダーチャートの詳細はこちら

AGビジネスサポートは、事業者向けのビジネスローンを提供するアイフルグループの法人対象の金融会社です。日本国内全国の事業者様を対象としています。

| 融資可能額(※1) | 50万円~1,000万円(※無担保プランの場合) |

|---|---|

| 金利(※2) | 年3.1%~18.0%(※無担保プランの場合) |

| 種別 | ノンバンク |

| 必要書類 | 本人確認書類・決算書・確定申告書など |

| 即日対応の可否 | あり |

| 担保 | 不要 |

| 保証人 | 原則不要(法人の場合は代表者連帯保証) |

| 融資の対象 | 法人または個人事業主 |

(※1.2 2025年11月時点 公式サイトに記載)

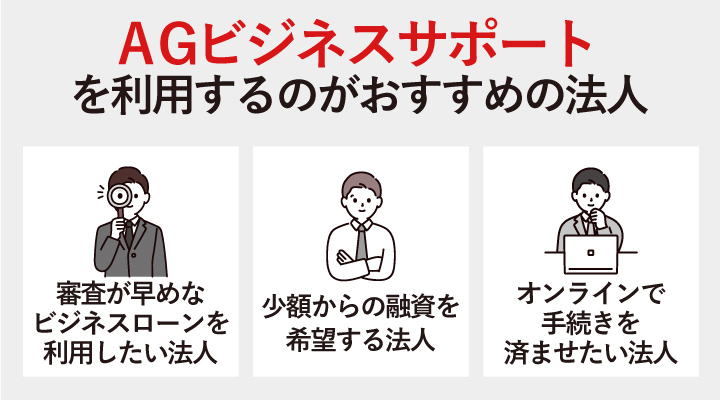

AGビジネスサポートを利用するメリット

AGビジネスサポートのビジネスローンを利用するメリット

- ノンバンク系であるため比較的利用しやすい

- 50万円(※)の少額から利用できる

- 原則来店不要でオンライン完結により手続きが簡便

(※2025年11月時点 公式サイトに記載)

AGビジネスサポートはノンバンク系金融機関で、銀行系よりもスピーディーに審査が進むため、さまざまな事業者に資金調達できる可能性があります。

そのため、短期間で事業資金を確保したい事業者にとって1つの選択肢となります。

また、最低50万円(※)からの少額融資に対応しており、小規模事業者でもビジネスローンを利用しやすいように設計されています。

(※2025年11月時点 公式サイトに記載)

さらに、WEB申し込み・郵送・訪問・来店など複数の契約手段を用意し、原則来店不要でビジネスローンの手続きが完了できます。

来店不要なことにより多忙な事業運営の中でも、効率的に資金調達の申し込みから契約まで進められるため、時間的コストを削減できます。

これらのメリットから、AGビジネスサポートは少額からビジネスローンを借りたい法人やすぐに資金調達が必要な中小企業におすすめです。

AGビジネスサポートを利用するデメリット

・融資上限額が1,000万円(※)と大型資金調達には限界がある

(※2025年11月時点 公式サイトに記載)

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

AGビジネスサポートは原則保証人が不要であるため、申込のハードルは比較的低いビジネスローンと言えます。(※ただし、法人の場合は代表者が原則連帯保証)

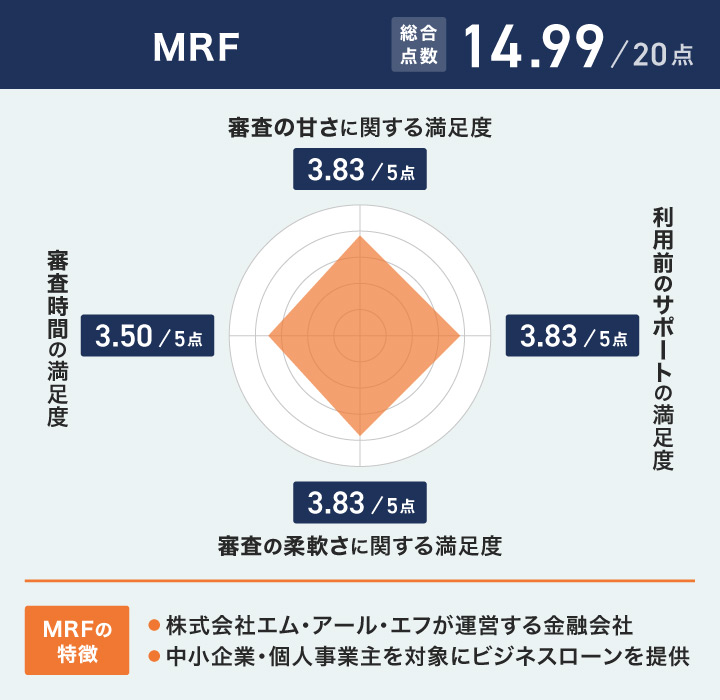

MRF

出典:MRF

MRFとは

※レーダーチャートの詳細はこちら

MRFは、株式会社エム・アール・エフが運営する不動産担保ローン・ビジネスローン専門の金融会社です。

中小企業・個人事業主を対象とし、審査が甘い傾向のあるビジネスローンサービスを提供しています。

| 融資可能額(※1) | 50万円~3億円(※プランによって異なる) |

|---|---|

| 金利(※2) | 年4.00%~15.00%(※プランによって異なる) |

| 種別 | ノンバンク |

| 必要書類 | 本人確認書類・決算書・残高証明書 など |

| 即日対応の可否 | 公式サイトに記載なし |

| 担保 | 必要(不動産担保) |

| 保証人 | 原則不要 |

| 融資の対象 | 法人・個人事業主 |

(※1,2 2025年11月時点 公式サイトに記載)

MRFを利用するメリット

MRFのビジネスローンを利用するメリット

- 民間会社であるため、銀行系と比較して審査が甘い傾向で利用しやすい

- 総量規制の例外扱いで制約なく借入可能

- 資格保有者による専門的なプランニング力でサポート体制が充実

MRFは民間企業としてビジネスローンを提供しており、公的機関や銀行と比較して審査が甘い傾向があります。

そのため、銀行融資では審査が通らない事業者でも、より柔軟な審査基準により資金調達の機会が広がります。

また、MRFの提供するビジネスローンは、総量規制の例外規定である「個人事業者への貸付」に該当するため、ビジネスローンの審査において年収の3分の1以上でも借入が可能です。

これにより、従来の規制に縛られることなく、事業の成長に必要な資金を確保できる甘い条件となっています。

さらに、ファイナンシャルプランナー52名(※1)、宅地建物取引士30名(※2)、貸金業務取扱主任者42名(※3)など、各種資格保有者が適切なプランを提案しています。

プランは6つ(※4)準備されているため、自社の状況に合った内容で利用しやすいです。

専門家による知識を活かした「スピード対応力」「課題解決力」「プランニング力」により、個々の事業ニーズに応じた柔軟な融資提案が受けられます。

これらのメリットから、MRFは不動産を担保として多くの融資を受けたい法人や銀行融資が困難な中小企業経営者におすすめです。

(※1-4 2025年11月時点 公式サイトに記載)

MRFを利用するデメリット

・担保となる不動産がない場合は融資対象とならない

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

MRFは柔軟な審査基準があり、銀行での審査落ちの経験があっても将来性を重視した上で融資してもらえる場合があります。

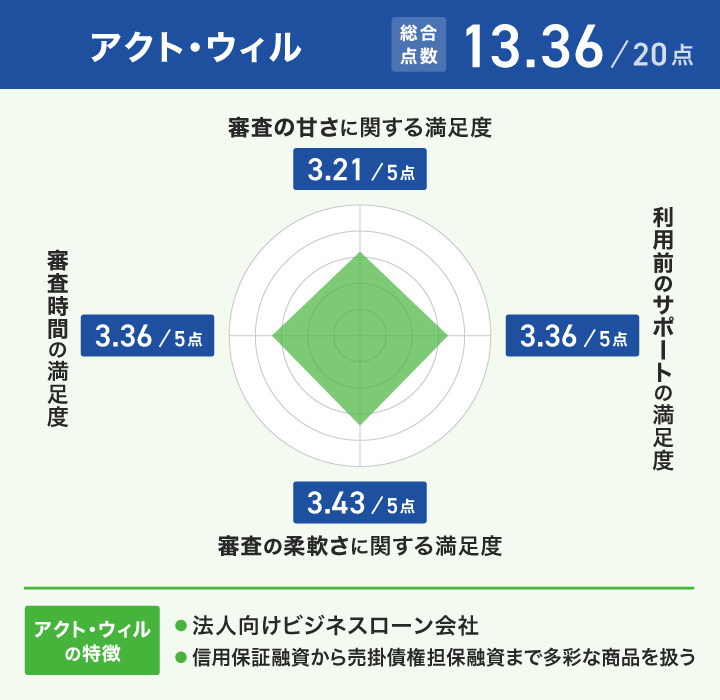

アクト・ウィル

出典:アクト・ウィル

アクト・ウィルとは

※レーダーチャートの詳細はこちら

アクト・ウィル株式会社は平成25年に設立された資本金5,500万円の法人向けビジネスローン専門会社で、審査が甘い傾向のあるノンバンク系金融業者です。

東京都豊島区東池袋に本店を構え、信用保証融資から売掛債権担保融資まで多彩な商品を扱うビジネスローンを提供しています。

| 融資可能額(※1) | 500万円~2億円(※プランによって異なる) |

|---|---|

| 金利(※2) | 年5.00%~20.00%(※プランによって異なる) |

| 種別 | ノンバンク |

| 必要書類 | 公式サイトに記載なし |

| 即日対応の可否 | あり |

| 担保 | 有担保・無担保プランそれぞれあり |

| 保証人 | 原則不要 |

| 融資の対象 | 法人 |

(※1,2 2025年11月時点 公式サイトに記載)

アクト・ウィルを利用するメリット

アクト・ウィルのビジネスローンを利用するメリット

- ノンバンク系企業として審査が甘く、迅速な資金調達が期待できるビジネスローン

- 保証人不要で利用でき、審査基準が甘い傾向にある信用保証融資を提供

アクト・ウィル株式会社はノンバンク系であることから、銀行融資に比べて審査が甘い傾向にあるビジネスローンを展開しています。

また、独自の審査基準により、中小企業の資金繰り支援において柔軟な対応を行っており、審査の通りやすさを期待できます。

保証人も不要で利用ができるため、その点でも比較的審査の甘い傾向にあるビジネスローンと言えるでしょう。

上記を踏まえて、アクトウィルは保証人を立てずにビジネスローンを利用したい法人や柔軟性のある対応に期待したい中小企業におすすめです。

アクト・ウィルを利用するデメリット

・年利の上限が20.00%(※)と比較的高い

(※2025年11月時点 公式サイトに記載)

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行 あんしんワイドとは

GMOあおぞらネット銀行は法人向けにビジネスローンの「あんしんワイド」を提供し、決算書不要で審査が甘い傾向にある銀行系金融機関です。

また、創業初期企業でも審査が通りやすい可能性があるビジネスローンとして注目されています。

(※2025年11月時点 公式サイトに記載)

| 融資可能額(※1) | 10万円~1,000万円 |

|---|---|

| 金利(※2) | 年0.9%~14.0% |

| 種別 | 銀行 |

| 必要書類 | 不要(※取引データ(銀行口座の入出金取引明細等)をもとに審査) |

| 即日対応の可否(※3) | なし(最短2営業日) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 融資の対象 | 法人 |

(※1~3 2025年11月時点 公式サイトに記載)

GMOあおぞらネット銀行 あんしんワイドを利用するメリット

GMOあおぞらネット銀行のビジネスローンを利用するメリット

- 決算書・事業計画書不要で審査が甘い可能性が高く、銀行口座データのみで融資判断を実施

- 0.9%~14.0%(※)と比較的低い金利で融資を受けられる

(※2025年11月時点 公式サイトに記載)

GMOあおぞらネット銀行の「あんしんワイド」では、事業計画書や決算書の提示が不要です。

銀行口座の入出金データのみで審査を行うため、通常の銀行系のビジネスローン より審査が甘い傾向にあると言えるでしょう。

入出金データに怪しい箇所がなければ、創業初期や赤字企業でも審査に通る可能性がある点もメリットです。

また、融資枠型の仕組みにより契約後は審査不要で繰り返し利用できる点も、都度審査を受ける手間を少なくします。

加えて銀行系の融資となるため、0.9%~14.0%(※)の金利設定でコストを抑えた資金調達が実現できます。

以上から、GMOあおぞらネット銀行は決算書の提出が困難な法人や何度も借入を行う予定がある法人におすすめです。

(※2025年11月時点 公式サイトに記載)

GMOあおぞらネット銀行 あんしんワイドを利用するデメリット

・法人対象のサービスのため、個人事業主は審査対象外となりビジネスローンを利用できない

HTファイナンス

出典:HTファイナンス

HTファイナンスとは

HTファイナンスはヒューマントラスト株式会社が運営する法人向けビジネスローンサービスで、2019年設立のノンバンク系金融業者で、審査の甘さに期待できます。

30年(※)の実績を持つプロフェッショナルが統括し、審査が柔軟である可能性があるビジネスローンです。

(※2025年11月時点 公式サイトに記載)

| 融資可能額(※1) | 50万円〜最大5億円(※プランによって異なる) |

|---|---|

| 金利(※2) | 3.00〜18.00%(※プランによって異なる) |

| 種別 | ノンバンク |

| 必要書類 | 公式サイトに記載なし |

| 即日対応の可否 | 可 |

| 担保 | 有担保・無担保プランそれぞれあり |

| 保証人 | 原則不要 |

| 融資の対象 | 法人 |

(※1,2 2025年11月時点 公式サイトに記載)

HTファイナンスを利用するメリット

HTファイナンスのビジネスローンを利用するメリット

- 独自審査により赤字決算でも柔軟に審査してもらいやすいビジネスローン

- 迅速な対応により、スピード感のある資金調達が可能

HTファイナンスは独自の審査基準により、赤字決算や税金滞納など銀行融資が困難な企業でも利用可能なビジネスローンを提供しています。

東大法学部出身で三菱銀行経験者が統括する信頼性の高い体制で、無担保であっても最大1億円(※1)までの融資に対応し、審査の甘さと大型資金調達を両立できるビジネスローンです。

また、最短即日(※2)で融資を行うことが可能なため、急ぎで資金を用意したい状況に合ったビジネスローンと言えます。

したがって、HTファイナンスは財務状況が不安定で銀行融資が難しい法人や、大型資金調達を急ぐ経営者におすすめです。

(※1,2 2025年11月時点 公式サイトに記載)

HTファイナンスを利用するデメリット

・50万円(※)からの融資設定のため、少額資金需要のビジネスローン利用には向かない

(※2025年11月時点 公式サイトに記載)

オージェイ

出典:オージェイ

オージェイとは

株式会社オージェイは、東京都中野区に本社がある金融業者で、ノンバンク系のビジネスローンを提供しており、審査が比較的甘いことに期待できます。

日本貸金業協会加盟の同社は、無担保から不動産担保まで多様な融資商品を取り扱い、審査の柔軟さで中小企業の資金調達をサポートしています。

| 融資可能額(※1) | 30万円~1億円(※無担保融資の場合) |

|---|---|

| 金利(※2) | 10.00%~18.00%(※無担保融資の場合) |

| 種別 | ノンバンク |

| 必要書類 | 登記簿謄本・決算書2期分・印鑑証明・身分証明書・納税証明書・その他(※無担保融資の場合) |

| 即日対応の可否 | 可 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 融資の対象 | 法人または個人事業主 |

(※1,2 2025年11月時点 公式サイトに記載)

オージェイを利用するメリット

オージェイのビジネスローンを利用するメリット

- 担保や保証人が不要で利用しやすく、審査の甘さに期待できる

- 法人以外に個人事業主への融資にも対応

オージェイはノンバンク系の特性を活かした迅速な審査を行っており、最短即日(※)での融資が可能となっています。

(※2025年11月時点 公式サイトに記載)

また、担保や保証人を必要としない信用保証融資であるため、担保や保証人を含めた厳しい審査は行わない、審査の甘さを実感できるビジネスローンと言えるでしょう。

営業年数が短い法人でも利用ができる旨が公式サイトに記載されているため、実績の少ない企業であっても安心感を持って申し込みができます。

また、法人のみでなく個人事業主への融資にも対応しているため、その点でも審査の柔軟さに期待できると言えます。

そのため、オージェイはスピーディな融資実行と柔軟な審査を求める法人や個人事業主におすすめです。

オージェイを利用するデメリット

・審査結果により担保や保証人が必要になるケースがある

ファンドワン

出典:ファンドワン

ファンドワンとは

ファンドワン株式会社は、令和2年1月設立の東京都豊島区に本社を構える事業者金融業です。

資本金5,000万円(※)の同社は事業者専門の金融サービス会社として、全国対応でさまざまなタイプのビジネスローンを展開しています。

(※2025年11月時点 公式サイトに記載)

| 融資可能額(※1) | 30万円~500万円(※事業者ローンの場合) |

|---|---|

| 金利(※2) | 10.00%~18.00%(※事業者ローンの場合) |

| 種別 | ノンバンク |

| 必要書類 | 登記簿謄本・決算書2期分・印鑑証明書・身分証明書(免許証/保険証など)・納税証明書・その他(※事業者ローンの場合) |

| 即日対応の可否 | 可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 融資の対象 | 法人 |

(※1,2 2025年11月時点 公式サイトに記載)

ファンドワンを利用するメリット

ファンドワンのビジネスローンを利用するメリット

- 事業者専門ノンバンクとして対応しており、審査が甘い可能性が高い

- 他には少ない、報酬債権担保のビジネスローンの提供もあり

ファンドワンは事業者専門のノンバンクとして独自の審査基準を設けており、銀行融資に比べて審査が甘いビジネスローンを提供しています。

また、不動産・車担保ローンやファクタリングなども提供しているため、自身に合ったプランを選択することができるでしょう。

中でも、他のサービスでは少ない「報酬債権担保融資」を提供しており、明確な債権がある医療事業者も柔軟な審査に対応してもらえます。

さらに、ファンドワンは30万円から500万円まで(※)担保や保証人が不要で利用できるため、その点でも柔軟な審査に期待が持てるビジネスローンです。

以上を踏まえて、ファンドワンは柔軟性のある審査を求める法人や債権を担保に融資を受けたい医療法人におすすめです。

(※2025年11月時点 公式サイトに記載)

ファンドワンを利用するデメリット

・ビジネスローンは法人対象のため、個人事業主は審査対象外となる

【目的別】審査が甘い法人向けビジネスローンを紹介

【目的別】審査が甘い法人向けビジネスローンを紹介

審査が甘く実績のあるビジネスローンを利用するなら

| サービス名 | 融資実績(※1) | 運営歴(※2) | 最高融資可能額(※3) |

|---|---|---|---|

| GMOあおぞらネット銀行 あんしんワイド | 申込実績15,000件超 | 公式サイトに記載なし | 最高1,000万円 |

| HTファイナンス | 公式サイトに記載なし | 6年 | 最大5億円(※プランにより異なる) |

(※1~3 2025年11月時点 各公式サイトに記載)

審査が甘いかつ、実績のあるビジネスローンを利用したい方はGMOあおぞらネット銀行の利用がおすすめです。

GMOあおぞらネット銀行は、大手ということもあり豊富な融資実績があり、多くの事業者に選ばれているビジネスローンでと言えます。

また、長い運営歴により蓄積されたノウハウと経験を活かし、審査に関しても柔軟な判断基準で対応してもらえる可能性が高いです。

これらの実績と経験により、赤字決算や銀行リスケ中でも審査通過の可能性があります。

(※1,2 2025年11月時点 公式サイトに記載)

審査が甘く高額融資可能なビジネスローンを利用するなら

| サービス名 | 融資可能額(※1) | 金利(実質年率)(※2) | 返済回数(※3) | 事務手数料(※4) |

|---|---|---|---|---|

| MRF | 100万円~3億円(※長期間元金据置プラン) | 4.00%~15.00%(※長期間元金据置プラン) | 3年以内(1回~36回)※最長15年まで更新可能(※長期間元金据置プラン) | 融資金額の3.30%(税込)(※長期間元金据置プラン) |

| オージェイ | 30万円~1億円 | 10.00%~18.00% | 1回~60回 | 公式サイトに記載なし |

| ファンドワン | 30万円~500万円(事業者ローンの場合) | 10.00%~18.00% | 1カ月~420カ月(最大35年) | 公式サイトに記載なし |

(※1-4 2025年11月時点 各公式サイトに記載)

審査が甘く高額な融資ができるビジネスローンを利用したい方は、MRFがおすすめです。

MRFは融資限度額が100万円~3億円(※1)と幅広く設定されており、小規模から大規模まであらゆる事業資金ニーズに対応できるビジネスローンです。

最大金利は15.00%(※2)と同業他社と比較して低めに設定されており、ビジネスローンの中では利息負担を抑えた資金調達が期待できます。

これらのメリットにより、幅広い融資額と低めの金利で、事業者の多様な資金ニーズにきめ細かく対応可能となります。

(※1,2 2025年11月時点 公式サイトに記載)

審査が甘く金利の低いビジネスローンを利用するなら

| サービス名 | 最小金利(※1) | 最大金利(※2) | 事務手数料(※3) |

|---|---|---|---|

| MRF | 4.00% | 15.00% | 融資金額の0~3.30%(プランにより異なる) |

| HTファイナンス | 8.00% | 18.00% | 融資金額の1.00%〜3.00% |

| オージェイ | 10.00% | 18.00% | 公式サイトに記載なし |

(※1,2 2025年11月時点 各公式サイトに記載)

審査が甘いかつ、金利が低いおすすめのビジネスローンはMRFです。

MRFのビジネスローンでは、最低金利4.00%(※1)と比較的低水準に設定されており、負担を抑えながら借入可能です。

また、最大金利15.00%(※2)は競合他社と比較して低い傾向にあり、高額の金利となった場合でも比較的費用を抑えやすいビジネスローンサービスです。

注意点として、事務手数料が一定でかかる場合があるため、その額と合わせて検討することは必要です。

(※1,2 2025年11月時点 公式サイトに記載)

審査が甘く迅速な資金調達可能なビジネスローンを利用するなら

| サービス名 | 審査にかかる時間(※1) | 融資実行までにかかる時間(※2) | 必要書類 |

|---|---|---|---|

| MRF | 審査必要書類提出後、数日程度 | 審査必要書類提出後、数日程度 | 本人確認書類2点、決算書(申告書)、事業内容証明物 |

| GMOあおぞらネット銀行 (あんしんワイド) |

審査申込~お借入まで最短2営業日 | 審査申込~お借入まで最短2営業日 | 銀行口座の直近2カ月分の入出金明細等 |

(※1,2 2025年11月時点 各公式サイトに記載)

審査に関してスピード感のある資金調達ができるビジネスローンを利用したいなら、MRFがおすすめです。

MRFは審査から融資実行までのスピードが早いビジネスローンであり、急な資金需要にも迅速に応えることができる審査体制を整えています。

また、必要書類は本人確認書類・決算書・残高証明書などとシンプルで、書類準備の負担を抑えた審査プロセスとなっています。

(※2025年11月時点 公式サイトに記載)

審査が甘く少ない必要書類でビジネスローンを利用するなら

| サービス名 | 必要書類 | 保証人の有無 | 担保の有無 |

|---|---|---|---|

| MRF | 運転免許証、健康保険証などご本人を証明するもの2点・事業実績を証する書類・担保物件に関する資料など | 不要 | 要(不動産担保) |

| アクト・ウィル | 代表者本人確認書類・納税証明書・許認可証(対象業種)・印鑑証明書・事業計画書・商業登記簿謄本・決算書(法人)/確定申告書・通帳コピー(個人事業主) | 公式サイトに記載なし | 公式サイトに記載なし |

| HTファイナンス | 公式サイトに記載なし | 原則不要 | 不要 |

審査が甘く、必要書類が少ない傾向にあるビジネスローンのおすすめはMRFです。

MRFは本人確認書類と事業実績を証する書類など、限られた必要書類のみで申込手続きが可能なビジネスローンです。

また不動産と担保とするため、無担保と比較して審査が比較的甘い傾向にあり、短時間で融資判断を受けられるビジネスローンと言えます。

加えて、MRFでは保証人が原則として不要とされており、法人であっても代表者以外の第三者保証人を求められることがないビジネスローンです。

保証人を立てる必要がないため、家族や知人に迷惑をかけずに事業資金を調達しやすいと言えるでしょう。

なお、不動産担保があることが前提となっているため、その点には注意が必要です。

ビジネスローンおすすめ業者ランキング

過去に審査の甘さを重視してビジネスローンを利用した経験のあるユーザー119人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| 業者名 | 1位 AGビジネスサポート | 2位 ファンドワン | 3位 GMOあおぞらネット銀行 あんしんワイド | 4位 HTファイナンス | 5位 アクト・ウィル |

|---|---|---|---|---|---|

| 利用者数 | 18人 | 15人 | 40人 | 10人 | 14人 |

| 総合点数 | 10点 | 9点 | 9点 | 7点 | 7点 |

| 審査の甘さの満足度(5点満点) | 3.94 | 3.33 | 3.50 | 3.40 | 3.21 |

| 審査にかかった時間の満足度(5点満点) | 3.89 | 3.93 | 3.68 | 3.70 | 3.36 |

| 利用前のサポートの満足度(5点満点) | 3.83 | 3.47 | 3.70 | 3.80 | 3.36 |

| 審査の柔軟さの満足度(5点満点) | 4.11 | 3.93 | 3.65 | 3.70 | 3.43 |

| 融資可能額 | 50万円~1,000万円 | 30万円~500万円(※事業者ローンの場合) | 10万円~1,000万円 | 50万円〜最大5億円(※プランによって異なる) | 500万円~2億円(※プランによって異なる) |

| 必要書類 | 本人確認書類・決算書・確定申告書など | 登記簿謄本・決算書2期分・印鑑証明書・身分証明書(免許証/保険証など)・納税証明書・その他(※事業者ローンの場合) | 不要(※取引データ(銀行口座の入出金取引明細等)をもとに審査) | 公式サイトに記載なし | 公式サイトに記載なし |

| 保証人 | 不要(法人の場合は代表者連帯保証) | 不要 | 不要 | 原則不要 | 原則不要 |

※アンケート調査の回答を基にランキングを作成しています

法人向けの審査が甘いビジネスローンの比較表

法人向けの審査甘いビジネスローンを以下の比較表にまとめました。

| 比較項目 | AGビジネスサポート | MRF | アクト・ウィル | GMOあおぞらネット銀行 あんしんワイド | HTファイナンス | オージェイ | ファンドワン |

|---|---|---|---|---|---|---|---|

| 融資可能額(※1) | 50万円~1,000万円(※無担保プランの場合) | 50万円~3億円(※プランによって異なる) | 500万円~2億円(※プランによって異なる) | 10万円~1,000万円 | 50万円〜最大5億円(※プランによって異なる) | 30万円~1億円(※無担保融資の場合) | 30万円~500万円(※事業者ローンの場合) |

| 金利(※2) | 年3.1%~18.0%(※無担保プランの場合) | 年4.00%~15.00%(※プランによって異なる) | 年5.00%~20.00%(※プランによって異なる) | 年0.9%~14.0% | 3.00〜18.00%(※プランによって異なる) | 10.00%~18.00%(※無担保融資の場合) | 10.00%~18.00%(※事業者ローンの場合) |

| 種別 | ノンバンク | ノンバンク | ノンバンク | 銀行 | ノンバンク | ノンバンク | ノンバンク |

| 必要書類 | 本人確認書類・決算書・確定申告書など | 本人確認書類・決算書・残高証明書 など | 公式サイトに記載なし | 不要(※取引データ(銀行口座の入出金取引明細等)をもとに審査) | 公式サイトに記載なし | 登記簿謄本・決算書2期分・印鑑証明・身分証明書・納税証明書・その他(※無担保融資の場合) | 登記簿謄本・決算書2期分・印鑑証明書・身分証明書(免許証/保険証など)・納税証明書・その他(※事業者ローンの場合) |

| 即日対応の可否 | あり | 公式サイトに記載なし | あり | なし(最短2営業日(※3)) | 可 | 可 | 可 |

| 担保 | 不要 | 必要(不動産担保) | 有担保・無担保プランそれぞれあり | 不要 | 有担保・無担保プランそれぞれあり | 原則不要 | 不要 |

| 保証人 | 原則不要(法人の場合は代表者連帯保証) | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 不要 |

| 融資の対象 | 法人または個人事業主 | 法人・個人事業主 | 法人 | 法人 | 法人 | 法人または個人事業主 | 法人 |

(※1 ~3 2025年11月時点 各公式サイトに記載)

銀行系とノンバンク系のビジネスローンはどちらが審査が甘い?

審査の通りやすさを重視するのであれば、ノンバンク系のビジネスローンが銀行系よりも有利と言えます。

理由として、ノンバンク系の企業はお金を貸すことをメインの事業としており、その他の事業を行っていない傾向にあるためです。

ノンバンク系の企業は金利をかけてお金を貸すことで、初めて利益を出すことができます。

そのため、なるべく多くの人に利用してもらうことを目的に、無担保ローンや保証人不要などさまざまな施策を行っています。

さらに、ノンバンク系では赤字決算や創業間もない企業でも申込み可能な独自の審査基準を設けている場合があり、銀行では対象外となる事業者層にも積極的に融資を行っています。

一方、銀行は利用者のお金を預かる預金業務や、為替業務など複数の業務があり、融資業務はそのうちのひとつに過ぎません。

以上のような点から、ノンバンク系と銀行系では、ノンバンク系の方が審査が甘い傾向にあると言えます。

審査が甘いビジネスローンの選び方

審査が甘いビジネスローンの選び方には以下のようなものがあります。

審査が甘いビジネスローンの選び方

連帯保証人を立てられるビジネスローンを選ぶ

連帯保証人を立てることで、金融機関のリスクを軽減し審査通過の可能性が高まります。

連帯保証人は債務者と同じ返済責任を負う人を指し、金融機関にとって貸付リスクの軽減につながる重要な要素です。融資する側としてはリスクを分散できる分、審査基準を緩めやすくなります。

金融機関が連帯保証人の存在を評価する理由は、主債務者が返済不能となった際の回収手段が確保されるためです。

連帯保証人を立てる際の具体例として、経営者の配偶者や親族、共同経営者などが候補となりますが、連帯保証人自身も審査対象となる点には注意が必要です。

また、連帯保証人に安定した収入や良好な信用情報が求められるため、適切な人選が重要となります。

少額の融資が可能なビジネスローンを選ぶ

必要分のみの融資額に抑えることで、金融機関の貸付リスクが軽減され審査に通りやすくなります。

融資額が少額になるほど、金融機関の損失リスクが低くなるため、より柔軟な審査基準が適用される傾向があります。

ビジネスローン会社は融資額を抑えて多くの企業に分散投資することで、貸倒れリスクを分散し審査基準を緩和できます。

具体的には、数十万円から300万円程度の少額融資であれば、大型融資と比較して審査通過率が向上する傾向があります。

しかし、事業計画に対して過度に低い申請額は逆に不自然と判断される可能性があるため、適切な資金計画の策定が重要です。

金利の上限が高く設定されているビジネスローンを選ぶ

上限金利が高いビジネスローンは、貸倒れリスクを金利収入でカバーできるため、審査基準が緩くなる特徴があります。

ノンバンク系ビジネスローンの金利は年3.00~18.00%と銀行融資より高くなっており、この高金利が審査通過率向上につながっています。

金融機関は高い金利設定により複数の貸倒れが発生しても事業継続が可能となり、結果として審査基準を柔軟にできることが想定されます。

例えば、実質年率が15.00~18.00%の金利帯では比較的審査が通りやすい傾向にあり、急な資金需要への対応も期待できます。

ただし、高金利による返済負担の増加は事業キャッシュフローに影響するため、短期利用を前提とした慎重な検討が必要です。

【2025年最新】ビジネスローンの審査甘いに関する声を紹介!

ここでは、ビジネスローンの審査の甘さに関する声を紹介を紹介していきます。

アイフルの自営業者向けのビジネスカードローンって結構審査が甘くて借りやすいみたいですね。

といっても審査通過率は50%前後だけど

まぁ銀行のビジネスローンよりはずっと審査が甘いのだろうね。

ただ金利はあまり安くない(汗)

— 安達スージー (@suzziadachi) November 6, 2025

※2025年12月1日更新

ビジネスローンで審査落ちしてしまうよくある原因

提出書類の不備や内容の虚偽がある

ビジネスローンの審査落ちで多い理由は、申込書類における記載ミスや必要書類の不足です。

提出書類に不備があれば、正確な審査を実施することが困難になってしまいます。

書類の不備が発生する主な理由として、記入漏れや内容の虚偽申告が挙げられます。

さらに、年商などの重要項目を間違って記載した場合、審査担当者から虚偽の疑いをかけられる可能性もあります。

具体的な不備例として、決算書の添付忘れ、本人確認書類の有効期限切れ、申込フォームでの基本情報入力ミスなどがあります。

書類の再提出には再審査のためにさらに時間が必要となるため、資金調達を急ぐ場合は提出前の確認が重要になります。

申し込み条件を満たせていない

ビジネスローンの利用には、金融機関が設定している申込条件をクリアする必要があります。

申込条件を満たしていない場合、審査以前の段階で融資が断られてしまいます。

多くの場合、ビジネスローンの申し込みをするためには、事業開始から1年以上経過している必要があります。また、申込者の年齢制限もあり、多くの場合20歳から69歳までが対象となっています。

申込条件の例として、年商5,000万円以下の中小企業対象、法人口座開設が必須、特定の業種のみ対象などがあります。

条件を満たさない状態での申込は時間の無駄になるため、事前に各金融機関の要件を詳しく確認することが大切です。

信用情報に欠陥がある

ビジネスローンに審査基準は、申込した人の信用情報が大事になります。

信用情報に問題があると、いわゆる「ブラック状態」となり審査通過が困難になります。

信用情報の欠陥には、延滞情報と異動情報の2種類があります。

具体的な信用情報の問題例として、クレジットカードの長期延滞、携帯電話料金の滞納、消費者金融での返済事故などがあります。

信用情報は契約終了後5年間記録されるため、該当する履歴がある場合は期間経過を待つか、別の資金調達手段を検討する必要があります。

ビジネスローンで審査に通りやすくするためのポイント

事前診断ツールを活用する

ビジネスローンの審査通過率を高めるためには、事前に診断ツールを使って借り入れの可能性を確認することが効果的です。

これらのサービスでは、基本的な事業情報や希望借入額を入力するのみで、審査に通る見込みを簡単に確認できます。

事前診断を活用することで、無駄な申し込みを避け、審査通過の可能性が高い金融機関を絞り込むことが可能になります。

具体例として、ビジネスパートナーの1秒診断やGMOあおぞらネット銀行のオンライン診断サービスなどがあります。

ただし、事前診断の結果は目安であり、実際の審査結果と必ずしも一致しないことに注意が必要です。

申し込み情報の内容を正しく記載する

審査に通過するためには、申込書類に記載する情報をすべて正確に記入することが不可欠です。

記入漏れや誤った内容があると、審査担当者からの信頼を失い、融資を断られる原因となります。

金融機関では申込内容と提出書類の整合性を厳格にチェックするため、売上高や資金使途などの数値に矛盾があると審査で不利になります。

例えば、確定申告書の売上金額と申込書の記載が一致しない場合や、資金使途が曖昧な表現になっている場合などは要注意です。

そのため、書類提出前には必ず内容を見直し、不明な点があれば事前に金融機関に確認することをおすすめします。

必要最小限の金額を申請する

ビジネスローンでは、実際に必要な金額に絞って申し込みを行うことで審査通過率を向上させることができます。

借入希望額が事業規模や返済能力に比べて過大だと判断されると、返済リスクが高いとみなされ審査に通りにくくなります。

金融機関は融資額を抑えることでリスクを軽減しており、少額の申請であれば審査基準を柔軟に対応してもらえる可能性があります。

具体的には、運転資金の場合は月商の2~3カ月分程度、設備投資の場合は見積もりに基づいた正確な金額での申請が望ましいです。

余裕を持って多めに申し込むのではなく、資金使途を明確にした上で本当に必要な金額のみを申請するように心がけることが重要です。

必要書類を事前に揃える

審査をスムーズに進めるため、申し込み前に必要書類を事前に準備しておくことが重要です。

ビジネスローンでは決算書や確定申告書、登記事項証明書などの提出が求められるため、これらの書類を不備なく用意する必要があります。

必要書類が揃っていない、内容に誤りがあるなどの不備は、審査結果に良くない影響を与えるリスクがあります。

例えば法人の場合は登記事項証明書、印鑑登録証明書、納税証明書などが必要で、個人事業主なら確定申告書、開業届、青色申告決算書などの準備が求められます。

また、発行日のある書類については有効期限を確認が必要なため、申し込み直前ではなく余裕を持って準備することが大切です。

短期間での複数申請は控える

短期間に複数のビジネスローンへ申し込むと信用情報に記録され、審査で不利になる場合があります。

複数の金融機関への申し込み履歴は信用情報機登録され、資金繰りが逼迫している状況を示す兆候として金融機関から警戒される要因となります。

通常半年以内に3社以上のビジネスローンに申し込んだ場合、信用情報に影響するため期間を開けて申し込む必要があります。

具体的には大手金融機関から順番に申し込み、1社ずつ審査結果を確認してから次に進むという方法が有効です。

同時申し込みは「経営状態が悪く、切羽詰まっている」という印象を与え、本来審査通過するはずの案件でも不利になってしまうリスクがあります。

連帯保証人を立てる

連帯保証人を立てることで、審査通過率を高められる可能性があります。

金融機関側としても保証人がいることで融資のハードルが下がり、審査結果に良い影響を与える場合があります。

借入金額に応じた担保提供や信頼できる連帯保証人がいることで高確率で融資を受けられるでしょう。

例えば法人の場合は代表者本人が連帯保証人となるケースが多く、個人事業主の場合は配偶者や親族に連帯保証人を依頼することがあります。

ただし連帯保証人には返済能力と良好な信用情報が求められるため、保証人候補者の収入状況や信用履歴を事前に確認しておくことが重要です。

【法人向け】審査が緩いビジネスローンの注意点

融資可能額が低めの可能性がある

審査に通りやすいビジネスローンは、融資可能額が低めな傾向があります。

リスクを抑制するため、多くの金融機関では融資限度額を500万円程度に設定している場合が多いです。

これは、金融機関が貸し倒れによる損失を抑えるリスク管理の一環として行われています。

そのため、大規模な設備投資や高額な運転資金が必要な場合は、他の資金調達手段を併用する必要があります。

金利が高水準になる傾向がある

審査基準が甘いビジネスローンほど、金利が高く設定される傾向にあります。

審査が緩いケースが多いノンバンク系の場合、年率10.0o%から18.00%程度の金利が一般的で、銀行融資と比較すると高くなります。

高金利設定により、金融機関は複数の利用者で返済が滞った場合でも経営を持続できるようリスクヘッジを行っています。

短期間での利用でない限り、返済負担が重くなる可能性があるため、綿密な返済計画の策定が不可欠です。

悪徳業者が紛れ込んでいる可能性がある

審査が甘いという文言で集客する業者の中には、違法な金融業者が混在している恐れがあります。

正規業者は貸金業登録番号の表記が義務づけられており、この番号がない場合は法律違反の無許可業者である可能性が高いです。

利息制限法で決められた上限金利20%を超える条件や、契約前の保証金要求などは典型的な詐欺手口とされています。

このような資金繰りに困った事業者の心理を悪用する悪質業者が存在するため、好条件を謳う業者に対しては事業者登録や口コミを入念に確認することが重要です。

赤字決算・ブラックリスト入りしている状況だとビジネスローンの審査に落ちる?

赤字決算の場合

赤字決算であっても、ビジネスローンの審査に通過できる可能性があります。

短期的な赤字や、将来的な利益拡大を目的とした投資による赤字であると説明できれば、金融機関から評価を受ける場合があります。

ビジネスローン会社は過去の財務状況のみでなく、現在の状況も含めて総合的に判断するためです。

具体例として、GMOあおぞらネット銀行の「あんしんワイド」のように赤字決算でも利用可能と明記しているビジネスローンもあります。

ただし、2期以上連続して赤字が継続している場合は、企業の収益性に疑問を持たれるため審査通過が困難になることもあります。

ブラックリスト入りしている場合

信用情報に事故情報が登録されているブラックリスト入りの状態では、ビジネスローンの審査通過は困難になります。

なぜなら返済能力が低いと判断される可能性が高いため、貸し倒れリスクを懸念した金融機関が融資を敬遠するからです。

ブラックリスト入りしている状態とは、クレジットカードの長期延滞や債務整理、自己破産などの履歴がある場合が該当します。

しかし、信用情報以外の項目が良好であれば、ノンバンク系ビジネスローンで融資を受けらしていてれる可能性はゼロではありません。

なお、ブラックリストの情報は5年ほど経過すれば自動的に抹消されるため、その後は通常の審査が受けられるようになります。

審査が甘い法人向けビジネスローンに関するよくある質問

ビジネスローンの利用で気を付けることはある?

ビジネスローンを利用する際は、悪徳業者による詐欺的な契約や違法な高金利に注意することが重要です。

「審査なし」「必ず借りられる」といった甘い言葉で誘惑する業者は、闇金などの違法な貸金業者である可能性が高いため避ける必要があります。

これらの悪徳業者は、安い金利での借入を謳いつつ、実際には違法水準の利子を課したり、契約時に保証金の振込を強要することがあります。

また「ブラックリスト入りしててもOK」などと謳っている事業者も、違法業者である可能性が高いため注意が必要です。

正規の貸金業者は必ず審査を実施するため、甘い誘惑に惑わされず信頼できる金融機関を選択することが大切です。

金融事故歴や債務整理経験者でもビジネスローンは利用できる?

金融事故歴や債務整理経験が直近である方のビジネスローン利用は難しく、基本的には審査通過が困難な状況です。

ビジネスローンの審査では代表者の個人信用情報が重要視されており、信用情報に事故情報が登録されている限り、多くの金融機関で審査に通る可能性が低いとされています。

債務整理には任意整理・個人再生・自己破産などがありますが、いずれの場合も信用情報機関に事故情報として記録され、その影響で審査が厳しくなります。

ただし、事故情報が信用情報から抹消された後であれば、審査通過の可能性も出てくるため、信用情報の回復を待つことが重要な選択肢の一つとなります。

過去に審査の甘さを重視してビジネスローンを利用した方へのアンケート調査

| アンケート調査対象 | 過去に審査の甘さを重視してビジネスローンを利用したユーザー |

|---|---|

| 調査概要 | 過去に審査の甘さを重視してビジネスローンを利用した方へのアンケート調査 |

| 調査方法 | インターネットアンケート |

| アンケート集計人数 | 119人 |

| 事業形態 | 法人 | 個人事業主 |

|---|---|---|

| 人数 | 38人 | 81人 |

| 金額 | 〜100万円未満 | 100万円〜200万円未満 | 200万円〜500万円未満 | 500万円〜1,000万円未満 | 1,000万円以上 |

|---|---|---|---|---|---|

| 人数 | 43人 | 33人 | 34人 | 9人 | 0人 |

利用したことのあるビジネスローンはどこですか?

| 業者名 | 利用者数 |

| AGビジネスサポート | 18 |

| MRF | 6 |

| アクト・ウィル | 14 |

| GMOあおぞらネット銀行 | 40 |

| HTファイナンス | 10 |

| オージェイ | 10 |

| ファンドワン | 15 |

| その他 | 6 |

審査の甘さに関してどのように感じましたか?

| 業者名 | 甘いと感じた | やや甘いと感じた | 普通 | やや厳しいと感じた | 厳しいと感じた | 平均点数 |

| AGビジネスサポート | 3 | 11 | 4 | 0 | 0 | 3.94 |

| MRF | 0 | 5 | 1 | 0 | 0 | 3.83 |

| アクト・ウィル | 0 | 5 | 7 | 2 | 0 | 3.21 |

| GMOあおぞらネット銀行 | 4 | 15 | 18 | 3 | 0 | 3.50 |

| HTファイナンス | 2 | 2 | 4 | 2 | 0 | 3.40 |

| オージェイ | 0 | 5 | 3 | 1 | 1 | 3.20 |

| ファンドワン | 1 | 3 | 11 | 0 | 0 | 3.33 |

| その他 | 1 | 3 | 2 | 0 | 0 | 3.83 |

審査にかかった時間はどのように感じましたか?

| 業者名 | とても早いと感じた | 早いと感じた | 普通 | 遅いと感じた | とても遅いと感じた | 平均点数 |

| AGビジネスサポート | 4 | 8 | 6 | 0 | 0 | 3.89 |

| MRF | 0 | 3 | 3 | 0 | 0 | 3.50 |

| アクト・ウィル | 0 | 5 | 9 | 0 | 0 | 3.36 |

| GMOあおぞらネット銀行 | 8 | 13 | 17 | 2 | 0 | 3.68 |

| HTファイナンス | 2 | 6 | 0 | 1 | 1 | 3.70 |

| オージェイ | 1 | 1 | 3 | 5 | 0 | 2.80 |

| ファンドワン | 2 | 11 | 1 | 1 | 0 | 3.93 |

| その他 | 1 | 4 | 1 | 0 | 0 | 4.00 |

利用前のサポート(事前相談、シミュレーターの提供など)の満足度を教えてください

| 業者名 | 大変満足 | やや満足 | 普通 | やや不満 | 大変不満 | 平均点数 |

| AGビジネスサポート | 4 | 7 | 7 | 0 | 0 | 3.83 |

| MRF | 1 | 3 | 2 | 0 | 0 | 3.83 |

| アクト・ウィル | 1 | 6 | 5 | 1 | 1 | 3.36 |

| GMOあおぞらネット銀行 | 5 | 20 | 13 | 2 | 0 | 3.70 |

| HTファイナンス | 4 | 3 | 1 | 1 | 1 | 3.80 |

| オージェイ | 0 | 4 | 4 | 2 | 0 | 3.20 |

| ファンドワン | 3 | 2 | 9 | 1 | 0 | 3.47 |

| その他 | 0 | 3 | 3 | 0 | 0 | 3.50 |

審査の柔軟さに関する満足度を教えてください

| 業者名 | 大変満足 | やや満足 | 普通 | やや不満 | 大変不満 | 平均点数 |

| AGビジネスサポート | 3 | 14 | 1 | 0 | 0 | 4.11 |

| MRF | 1 | 3 | 2 | 0 | 0 | 3.83 |

| アクト・ウィル | 0 | 8 | 4 | 2 | 0 | 3.43 |

| GMOあおぞらネット銀行 | 3 | 21 | 15 | 1 | 0 | 3.65 |

| HTファイナンス | 3 | 5 | 0 | 0 | 2 | 3.70 |

| オージェイ | 1 | 2 | 2 | 5 | 0 | 2.90 |

| ファンドワン | 2 | 11 | 1 | 1 | 0 | 3.93 |

| その他 | 0 | 3 | 3 | 0 | 0 | 3.50 |

<この記事の執筆・編集者>

GrowthPartners税理士法人

GrowthPartners税理士法人代表、税理士(登録番号129666)、著書:9割の社長が勘違いしている資金調達の話

山岸 秀地

審査が甘いビジネスローンを利用したい方は、「審査基準」「担保・保証人の可否」をチェックすると良いでしょう。

保証人や担保を求められると審査に通らないリスクが高まるため、原則不要かを見極める必要があります。