ビジネスローンで個人事業主向けの審査が甘いサービス9選【2026年4月最新】審査に通りやすい業者は?

本記事のまとめ

- 個人事業主向けの審査が甘いビジネスローンを選ぶ際は「ノンバンク系か」「少額から借りられるか」「必要書類が少ないか」を確認する必要がある

- 上記の中でも「ノンバンク系の確認」と「少額から借りられるかの確認」が重要である

- これら2点を踏まえるとおすすめのビジネスローンは「MRF」

- MRFはノンバンク系であり、融資額は10万円(※1)から対応している

- また、現在の事業内容を踏まえて、融資の判断をしてくれるため、銀行融資を断れた場合でも審査に通る可能性がある

- 加えて、最短数日(※2)の融資に対応しており、素早く資金調達したい個人事業主にもおすすめ

- なお、個人の状況に合わせて6つ(※3)のプランからあなたの状況に合った内容を提案してもらえる

(※1〜3 2026年2月時点 公式サイトに記載)

個人事業主向けの審査が甘いビジネスローン9選

以下は、審査の甘い個人事業主向けのビジネスローンを利用する目的ごとにまとめた画像です。

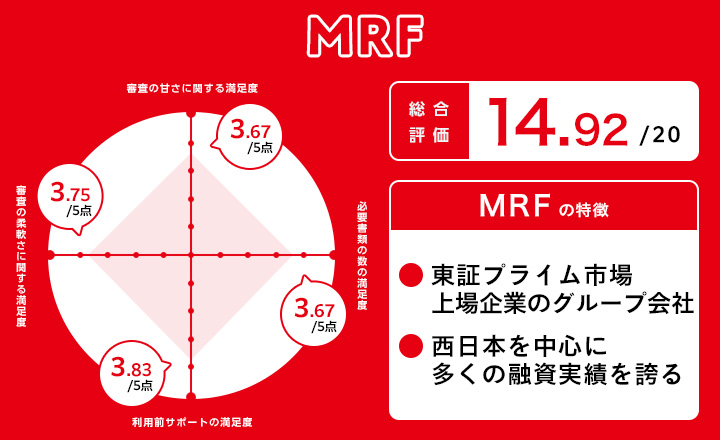

MRF

出典:MRF

MRFとは

※レーダーチャートの詳細はこちら

MRFは、東証プライム市場上場企業である三井松島ホールディングスのグループ会社が提供するローンサービスです。

ビジネスローンは個人事業主も利用でき、柔軟な対応で西日本を中心に融資残高370億円(※)の実績があります。

(※2026年2月時点 公式サイトに記載)

| 融資の対象 | 法人・個人事業主 |

|---|---|

| 担保の必要性 | 商品により担保を用いるプランがあり |

| 保証人の必要性 | 原則不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 本人確認書類、不動産登記簿謄本、営業許可証等、決算書類・残高証明など(プランにより異なる) |

| 金利(※1) | 4.00%~15.00%(プランにより異なる) |

| 即日対応の可否 | なし |

| 融資可能額(※2) | 10万円~ 3億円(プランにより異なる) |

| 契約方法 | Web・電話・来店等 |

| 種別 | ノンバンク |

| 運営会社 | 株式会社エム・アール・エフ |

(※1,2 2026年2月時点 公式サイトに記載)

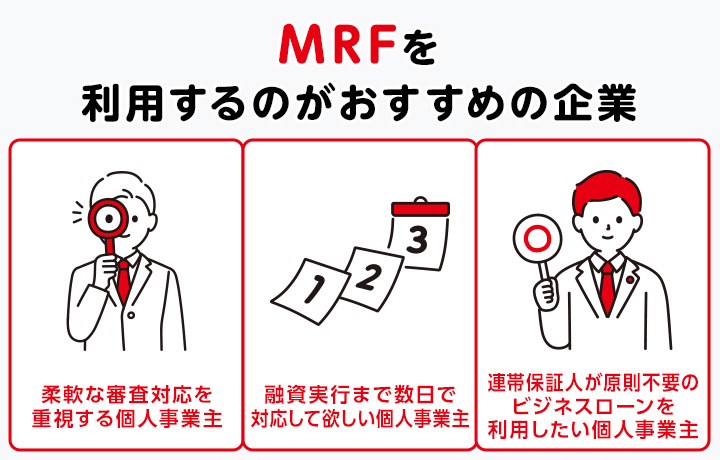

MRFを利用するメリット

MRFを利用するメリット

- 個人事業主の事業状況に応じた柔軟な審査対応

- 申込から数日でビジネスローンの融資実行が可能

- 連帯保証人が原則として不要

MRFでは、ファイナンシャルプランナーや宅地建物取引士など専門資格を持つ担当者が、利用者の状況に合わせたプランを提供してくれます。

また、MRFでは銀行で融資を断られた場合でも、相談を受けてもらえる可能性があります。

そのため、審査が甘いことに重きを置いてビジネスローンを探す個人事業主であっても、自身の状況に合ったプランを相談してくれるケースがあるでしょう。

加えて、MRFは申し込みから融資まで数日とスピード対応力に強みを持っており、急な資金需要にも迅速に対応してもらえます。

このことからすぐに資金調達が必要な場合でも利用しやすいでしょう。

以上のメリットからMRFは、専門家のサポートを受けたい個人事業主や、迅速に事業資金を調達したい個人事業主におすすめです。

MRFを利用するデメリット

・ビジネスローンに不動産担保が必要となる場合がある

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

MRFは、銀行融資に通りにくい個人事業主でも審査通過の可能性があるサービスです。

銀行より柔軟な審査で、赤字決算や税金未納等でも融資を検討されるケースがあります。

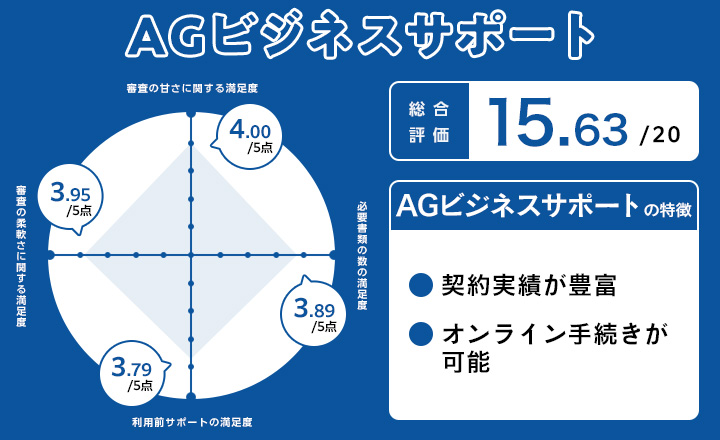

AGビジネスサポート

出典:AGビジネスサポート

AGビジネスサポートとは

※レーダーチャートの詳細はこちら

AGビジネスサポートは、累計15万口座(※)を超える契約実績を誇る事業者専用の融資サービスです。

(※2026年2月時点 公式サイトに記載)

ビジネスローンは個人事業主も申込可能で、審査の対応が柔軟なため、審査の甘いビジネスローンを探している人に適しているサービスと言えるでしょう。

| 融資の対象 | 法人・個人事業主 |

|---|---|

| 担保の必要性 | プランにより異なる |

| 保証人の必要性 | 原則不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 本人確認書類、確定申告書、当社所定の事業内容確認書 |

| 金利(※1) | 年2.99%〜18.0%(プランにより異なる) |

| 即日対応の可否 | あり |

| 融資可能額(※2) | 50万円〜5億円(プランにより異なる) |

| 契約方法 | WEB・郵送・来店・訪問 |

| 種別 | ノンバンク |

| 運営会社 | AGビジネスサポート株式会社 |

(※1,2 2026年2月時点 公式サイトに記載)

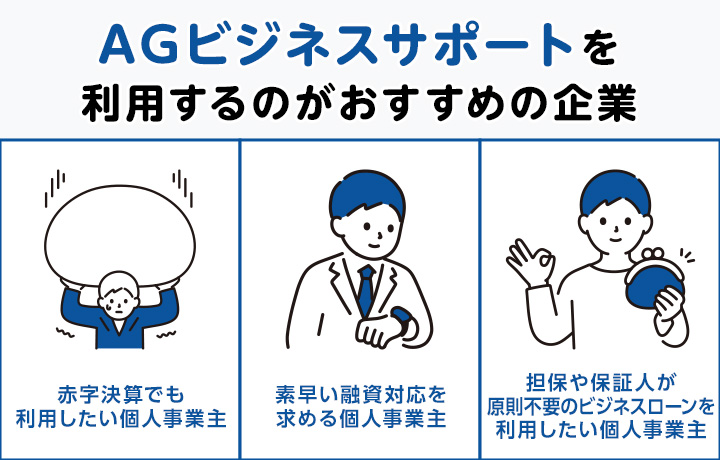

AGビジネスサポートを利用するメリット

AGビジネスサポートを利用するメリット

- 赤字決算でも個人事業主が相談できる柔軟な審査体制

- ビジネスローンで最短即日(※)の融資に対応

- 担保や保証人が原則として不要

(※2026年2月時点 公式サイトに記載)

AGビジネスサポートでは、過去の決算内容に加え、現在の事業状況を踏まえて融資判断を行います。

赤字であっても検討してもらえる点から、審査が甘い・柔軟なビジネスローンであることがうかがえます。

そのため、他の金融機関で融資を断られた方でも、事業内容次第ではAGビジネスサポートを利用することで資金調達の可能性が広がります。

また、AGビジネスサポートでは申込から契約までスピーディーに進められるため、急な資金ニーズにも対応できます。

個人事業主向けビジネスローンの中でも、迅速さを求める方に適した選択肢と言えます。

上記の点からAGビジネスサポートは、審査の柔軟性を重視したい個人事業主や、素早く事業資金を確保したい個人事業主におすすめです。

AGビジネスサポートを利用するデメリット

・ビジネスローンの金利が年3.1%~18.0%(※)と幅広い設定のため、事前に返済計画を立てにくい可能性がある

(※2026年2月時点 公式サイトに記載)

GrowthPartners税理士法人代表、税理士(登録番号129666)

山岸 秀地

AGビジネスサポートは、赤字・債務超過・開業間もない状態でも検討しやすいサービスです。

売掛先の債権価値を重視するため、開業1年未満や赤字の個人事業主でも審査対象として検討されるメリットがあります。

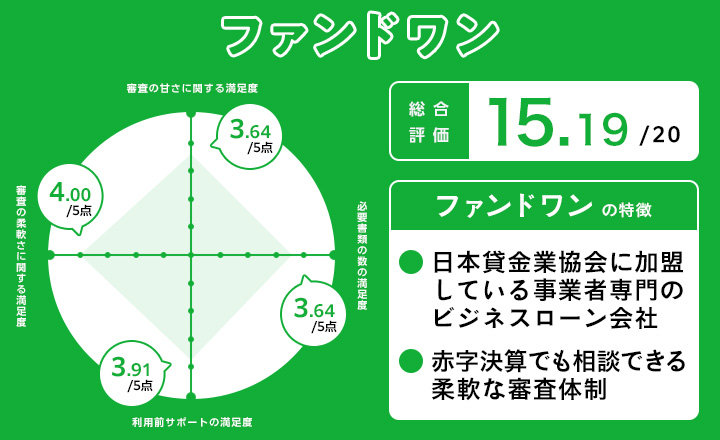

ファンドワン

出典:ファンドワン

ファンドワンとは

※レーダーチャートの詳細はこちら

ファンドワン株式会社は日本貸金業協会に加盟している事業者専門のビジネスローン会社で、法人に加え個人事業主にも対応しています。

| 融資の対象 | 個人事業主・法人 |

|---|---|

| 担保の必要性 | 必要 |

| 保証人の必要性 | 原則不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 登記簿謄本、決算書2期分、印鑑証明書、身分証明書、納税証明書等(プランにより異なる) |

| 金利(※1) | 2.50%~18.00%(プランにより異なる) |

| 即日対応の可否 | 可能 |

| 融資可能額(※2) | 30万円~1億円(プランにより異なる) |

| 契約方法 | Webでの問い合わせ・申込フォームからの申込み |

| 種別 | ノンバンク |

| 運営会社 | ファンドワン株式会社 |

(※1,2 2026年2月時点 公式サイトに記載)

ファンドワンを利用するメリット

ファンドワンを利用するメリット

- 赤字決算でも資金調達の相談ができる

- 来店不要で全国から申し込みが可能

ファンドワンのビジネスローンでは、現在の経営状況に加え過去の実績なども踏まえた審査を行っており、審査が甘いビジネスローンを求める方も相談しやすい環境が整っています。

そのため、赤字となっていても融資を受けられる可能性があり、事業継続への不安を軽減できます。

プランによっては30万円から(※)の少額融資にも対応しているため、その点からも審査の柔軟性の高さがあると判断できます。

(※2026年2月現在 公式サイトに記載)

また、ファンドワンでは来店が原則不要のため、地方在住の個人事業主でも時間をかけずに申し込みを進められます。

以上からファンドワンは、決算内容に不安があっても資金を調達したい個人事業主や地方の事業者の方におすすめです。

ファンドワンで利用するデメリット

・場合によっては来店が必要となるケースがある

レイク de ビジネス

レイク de ビジネスとは

レイク de ビジネスはSBI新生銀行グループが提供する個人事業主向けのカードローン商品で、オンラインでの手続きにも対応しています。

審査が甘いビジネスローンを探す個人事業主にとって、年収の3分の1を超える借入れも可能な商品である点が魅力です。

| 融資の対象 | 個人事業主 |

|---|---|

| 担保の必要性 | 不要 |

| 保証人の必要性 | 不要 |

| 決算書の必要性 | 事業実態確認のため確定申告書等の提出が求められる場合あり |

| 必要書類 | 本人確認書類、事業実態を確認する書類 |

| 金利(※1) | 年4.5%〜18.0% |

| 即日対応の可否 | あり |

| 融資可能額(※2) | 1万円〜500万円 |

| 契約方法 | 自動契約機・Web申込 |

| 種別 | ノンバンク |

| 運営会社 | 新生フィナンシャル株式会社 |

(※1,2 2026年2月時点 公式サイトに記載)

レイク de ビジネスを利用するメリット

レイク de ビジネスを利用するメリット

- 年収の3分の1を超える事業資金の調達が可能

- 利用限度額内で何度でも借入れができる

レイク de ビジネスでは審査が甘いビジネスローンを求める個人事業主でも年収に縛られない事業資金の調達が可能になっています。

そのため、まとまった資金が必要な場面でも対応しやすく、事業拡大のチャンスを逃さずに済むでしょう。

さらにレイク de ビジネスは全国のコンビニATMなどで繰り返し利用でき、急な資金需要にも対応可能です。

以上からレイク de ビジネスは、現状の借入れ状況がネックとなって借入できない個人事業主や借入のしやすさを重視する個人事業主におすすめです。

レイク de ビジネスで利用するデメリット

・開業資金としての利用は対象外となっている

アコム|ビジネスサポートカードローン

アコム|ビジネスサポートカードローンとは

アコムは三菱UFJフィナンシャル・グループに属する大手消費者金融で、個人事業主向けにビジネスサポートカードローンを提供しています。

審査が甘いビジネスローンを探している個人事業主で、業歴1年以上(※)であれば申し込み可能となっています。

(※2026年2時点 公式サイトに記載)

| 融資の対象(※1) | 業歴1年以上の個人事業主 |

|---|---|

| 担保の必要性 | 不要 |

| 保証人の必要性 | 不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 直近1期分の確定申告書・契約極度額100万円超は青色申告決算書/収支内訳書など追加書類 |

| 金利(※2) | 年12.0%〜18.0% |

| 即日対応の可否 | あり |

| 融資可能額(※3) | 1万円〜300万円 |

| 契約方法 | インターネット・自動契約機等で申込み |

| 種別 | ノンバンク |

| 運営会社 | アコム株式会社 |

(※1~3 2026年2月時点 公式サイトに記載)

アコム|ビジネスサポートカードローンを利用するメリット

アコム|ビジネスサポートカードローンを利用するメリット

- 既存のカードローンから切り替えて利用できる

- 担保や保証なしで借入できる

アコムのビジネスサポートカードローンでは、すでにアコムでカードローンを利用中の方も事業用ローンへ切り替えが可能です。

そのため、現在アコムで融資を受けている個人事業主であれば、比較的スムーズに事業者ローンへ移行できる可能性があります。

また、担保や保証人なしで申し込みができるため、手間を掛けずに借入できる可能性が高いでしょう。

以上からアコムは、既にアコムで個人としてカードローンを利用している個人事業主や担保や保証人なしで借入をしたい個人事業主におすすめです。

アコム|ビジネスサポートカードローンで利用するデメリット

・創業間もない場合は利用できない

セゾンファンデックス

セゾンファンデックスとは

セゾンファンデックスはクレディセゾングループの金融会社で、個人事業主専用のカードローンを展開しています。

| 融資の対象 | 法人・個人事業主 |

|---|---|

| 担保の必要性 | 不要 |

| 保証人の必要性 | 原則不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 申込書・本人確認書類・確定申告書・事業計画書・借入計画書など |

| 金利(※1) | 年率9.49%~20.00%(個人事業主専用カードローンの場合) |

| 即日対応の可否 | あり |

| 融資可能額(※2) | 1万円~500万円(個人事業主専用カードローンの場合) |

| 契約方法 | WEB・電話 |

| 種別 | ノンバンク |

| 運営会社 | 株式会社セゾンファンデックス |

(※1,2 2026年2月時点 公式サイトに記載)

セゾンファンデックスを利用するメリット

セゾンファンデックスを利用するメリット

- 65歳を過ぎている個人事業主でも融資相談ができる

- 全国のATM利用手数料が無料で借入れ可能

セゾンファンデックスの個人事業主専用カードローンは、65歳以上の個人事業主でも融資を受けられた事例があり、年齢による制約を感じている方も相談の余地があります。

そのため、年齢によって他社で審査に落ちた人でも利用しやすいビジネスローンと言えるでしょう。

また、全国のコンビニや銀行のATMで手数料無料で借入れができます。

何度利用してもATM手数料がかからないため、細かな資金需要にも手数料を気にせずに借入ができる点が魅力です。

以上からセゾンファンデックスは、年齢による制約を回避したい個人事業主やATM手数料を抑えて資金調達したい個人事業主におすすめです。

セゾンファンデックスで利用するデメリット

・開業資金には利用できないため別の商品を検討する必要がある

オリコ|CREST for Biz

オリコ|CREST for Bizとは

オリコはオリエントコーポレーションが運営する信販会社で、個人事業主専用のCREST for Bizというカードローンを提供しています。

審査が甘いビジネスローンを探している個人事業主にとって、年会費無料で維持費がかからない点が魅力となっています。

| 融資の対象 | 法人または個人事業主 |

|---|---|

| 担保の必要性 | 不要 |

| 保証人の必要性 | 原則不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 本人確認書類、確定申告書、事業状況確認書または借入計画書 |

| 金利(※1) | 6.0%〜18.0%(クレスト フォービズの場合) |

| 即日対応の可否 | あり |

| 融資可能額(※2) | 10万〜300万(クレスト フォービズの場合) |

| 契約方法 | Web |

| 種別 | ノンバンク |

| 運営会社 | 株式会社オリエントコーポレーション |

(※1,2 2026年2月時点 公式サイトに記載)

オリコ|CREST for Bizを利用するメリット

オリコを利用するメリット

- 入会と同時の借入れで金利優遇が受けられる

- 明細書のWeb確認で郵送物を停止できる

オリコのCREST for Bizでは、入会と同時に借入れを行うことで通常より金利が優遇され、審査が甘いビジネスローンを求める個人事業主にとって返済負担を軽減できます。

初回から金利面での恩恵を受けられるため、利息の支払いを抑えながら事業資金を活用できます。

さらにオリコではWeb明細サービスを利用することで郵送物が届かないため、プライバシーを守りながら利用できます。

以上からオリコは、金利面での恩恵を受けたい個人事業主やプライバシーを重視する個人事業主におすすめです。

オリコ|CREST for Bizで利用するデメリット

・300万円以上(※)の高額の借入には対応していない

(※2026年2月時点 公式サイトに記載)

ドコモ・ファイナンス

ドコモ・ファイナンスは、株式会社ドコモ・ファイナンスが打ち出している個人事業主向けのビジネスローンで、オンラインでの申込みに完全対応しています。

ドコモの回線を持っていなくても利用できる点が特徴となっています。

| 融資の対象 | 法人経営者または個人事業主 |

|---|---|

| 担保の必要性 | 不要 |

| 保証人の必要性 | 不要 |

| 決算書の必要性 | 公式サイトに記載なし |

| 必要書類 | 本人確認書類、確定申告書・課税証明書・源泉徴収票のいずれか、経営状況申告書 |

| 金利(※1) | ・5.0%~18.0%(BUSINESS LOANのカードローン型の場合) ・4.8%~17.8% (BUSINESS LOANの完済型の場合) |

| 即日対応の可否 | 可能 |

| 融資可能額(※2) | 10万円~1,000万円(カードローン型・完結型共通) |

| 契約方法 | WEB申込 |

| 種別 | ノンバンク |

| 運営会社 | 株式会社ドコモ・ファイナンス |

(※1,2 2026年2月時点 公式サイトに記載)

ドコモ・ファイナンスを利用するメリット

ドコモ・ファイナンスを利用するメリット

- 一括借入で金利を抑えて借入可能

- 担保や保証人なしで事業資金を調達できる

ドコモ・ファイナンスのビジネスローンでは、「完済型」のプランが提供されています。このプランでは、決まった金額を一括で借入することで、カードローンよりも金利を抑えて借入が可能です。

このプランを利用することで、一時的な運転資金を工面したい場合でも、金利を抑えながら借入できるようになります。

さらに、ドコモ・ファイナンスのビジネスローンでは担保や第三者の保証人が原則として不要のため、担保になり得る資産を持たない個人事業主も申請できます。

以上からドコモ・ファイナンスのビジネスローンは、一時的な事業資金を確保したい個人事業主や保証人や担保の準備が難しい個人事業主におすすめです。

ドコモ・ファイナンスで利用するデメリット

・申込みはWEBのみで受け付けており、郵送や電話での手続きには対応していない

オージェイ

出典:オージェイ

オージェイとは

株式会社オージェイは、日本貸金業協会に加盟している信頼性の高いビジネスローン会社で、法人および個人事業主への融資を行っています。

審査が甘いビジネスローンを探している個人事業主にとって、営業年数が短くても申し込める点が魅力となっています。

| 融資の対象 | 法人または個人事業主 |

|---|---|

| 担保の必要性 | プランにより異なる |

| 保証人の必要性 | 原則不要 |

| 決算書の必要性 | 必要 |

| 必要書類 | 登記簿謄本、確定申告書、印鑑証明、身分証明書、納税証明書、担保資料等(プランにより異なる) |

| 金利(※1) | 8.0%〜18.0%(プランにより異なる) |

| 即日対応の可否 | あり |

| 融資可能額(※2) | 10万円〜1億円(プランにより異なる) |

| 契約方法 | Web |

| 種別 | ノンバンク |

| 運営会社 | 株式会社オージェイ |

(※1,2 2026年2月時点 公式サイトに記載)

オージェイを利用するメリット

オージェイを利用するメリット

- 原則として担保や保証人が不要で利用できる

- 顧客に合わせた適切な融資プランを提案

オージェイのビジネスローンは、個人事業主の方が原則として担保や第三者の保証人なしで事業資金を調達できる仕組みを採用しています。

したがって、担保となる資産を持たない方でも申し込みのハードルが低いと言えるでしょう。

また、オージェイでは顧客一人ひとりの状況に応じたプランを提案しており、審査が甘いビジネスローンを求める個人事業主も相談しやすい環境が整っています。

具体的には、無担保融資や不動産担保融資、動産担保融資など、担保にできる対象の資産が豊富です。

以上からオージェイは、担保なしで柔軟に資金を確保したい個人事業主や専用プランの提案を求める個人事業主におすすめです。

オージェイで利用するデメリット

・審査結果によっては、担保や第三者の保証人が必要になるケースがある

【目的別】個人事業主向けの審査が甘いビジネスローンを紹介

【目的別】個人事業主向けの審査が甘いビジネスローン

必要書類が少ないビジネスローン

| サービス名 | 必要書類(※1) | 入金までの早さ(※2) | 金利(※3) |

|---|---|---|---|

| AGビジネスサポート | 本人確認書類コピー、確定申告書コピー、(青色申告の場合は青色申告決算書 等)など | 最短即日 | 3.1%〜18.0% |

| MRF | 運転免許証、パスポート、住民票などご本人を証明するもの2点、決算書(申告書)などの事業内容を示す書類 | 数日 | 6.00%~15.00% |

| ファンドワン | 登記簿謄本・決算書2期分(確定申告書)・印鑑証明書・身分証明書(運転免許証/保険証等)・納税証明書 | 最短即日 | 2.5%~18.00% |

(※1~3 2026年2月時点 各公式サイトに記載)

必要書類が少ないビジネスローンを探しているなら、AGビジネスサポートへの相談がおすすめです。

AGビジネスサポートの個人事業主向けビジネスローンでは、身分を証明する書類2点(※1)と直近1年分の申告書コピーなど、用意する書類が比較的少なく、準備の手間を軽減できます。

また、売掛債権を活用したファクタリングサービスでは、最短で当日中(※2)に資金を手にできる可能性があり、急ぎの運転資金にも対応しやすい点が魅力です。

このような特徴により、AGビジネスサポートでは書類準備にかける時間を短縮しながら、迅速な事業資金の調達を目指せます。

また、AGビジネスサポートは上場企業であるアイフルグループが運営しています。

累計15万口座(※3)を超える実績があるため、個人事業主の方でも安心感を持って必要書類の少ないビジネスローンを検討できるでしょう。

(※1~3 2026年2月時点 公式サイトに記載)

赤字決済でも利用できるビジネスローン

| サービス名 | 赤字決済利用の可否 | 開業年数制限の有無 | 必要書類(※1) | 入金までの早さ(※2) |

|---|---|---|---|---|

| MRF | 可 | 有 | 運転免許証、パスポート、住民票などご本人を証明するもの2点、決算書(申告書)など | 数日程度 |

| AGビジネスサポート | 可 | 利用可能なプランあり | 本人確認書類、確定申告書、当社所定の事業内容確認書 | 最短即日融資 |

| オリコ | 不明 | 有 | 所得証明書類(確定申告書、青色申告決算書または収支内訳書)、事業状況のご確認書面または借入計画書、本人確認書類 | 最短即日 |

(※1,2 2026年2月時点 各公式サイトに記載)

赤字決算でも活用できる個人事業主ビジネスローンなら、MRFがおすすめです。

MRFは、短期的な収支悪化ではなく、過去の売上推移や今後の事業計画を重視して審査を行うため、赤字決算でも個人事業主ビジネスローンとして利用できる可能性があります。

必要な審査資料を提出後、平日であれば数日程度で対応が進むため、緊急の資金需要が発生した際にも比較的スムーズに活用できるビジネスローンと言えます。

このような特徴により、MRFは一時的に収支が悪化している場合にも事業運営に必要な資金を確保できる選択肢となります。

(※2026年2月時点 公式サイトに記載)

開業間もない個人事業主でも利用できるビジネスローン

| サービス名 | 開業年数制限の有無 | 保証人必要の有無 | 入金までの早さ(※1) | 必要書類(※2) |

|---|---|---|---|---|

| AGビジネスサポート | 無 | 無 | 最短即日 | 顔写真付き本人確認書類、買取希望の請求書、入金確認できる通帳等 |

| MRF | 有 | 原則不要 | 数日程度 | 運転免許証等、ご本人を証明するもの2点・決算書/確定申告書等 |

| セゾンファンデックス | 有 | 無 | 最短3営業日 | 申込書/申込内容確認書、振込依頼書、本人確認書類、収入証明書類 |

(※1,2 2026年2月時点 各公式サイトに記載)

開業して間もない個人事業主の方がビジネスローンを利用したい場合、AGビジネスサポートへの相談がおすすめです。

AGビジネスサポートでは、事業を始めて間もない開業1年未満の場合(※)でも融資について相談できる体制が整っています。

営業担当者が状況に応じたプランを案内してくれるため、開業間もない個人事業主でも融資を前向きに検討してもらえる可能性があります。

また、個人事業主向けビジネスローンでは保証人を立てる必要が原則としてなく、担保も不要なため、申込みしやすい商品設計となっています。

(※2026年2月時点 公式サイトに記載)

個人事業主向けの審査が甘いビジネスローンをランキングで紹介

過去に個人事業主向けで審査の甘いビジネスローンを利用した経験のあるユーザー93人を対象にアンケートを実施し、7人以上利用者がいた業者から上位5業者のランク付けを行いました。

| 業者名 | 1位 AGビジネスサポート | 2位 ファンドワン | 2位 アコム | 4位 レイク de ビジネス | 5位 MRF | 5位 セゾンファンデックス | 5位 オリコ |

|---|---|---|---|---|---|---|---|

| 利用者数 | 19人 | 11人 | 23人 | 7人 | 12人 | 8人 | 9人 |

| 総合点数 | 11点 | 9点 | 9点 | 8点 | 5点 | 5点 | 5点 |

| 審査の甘さの満足度(5点満点) | 4.00 | 3.64 | 3.87 | 4.00 | 3.67 | 3.50 | 3.33 |

| 必要書類の数の満足度(5点満点) | 3.89 | 3.64 | 3.83 | 3.57 | 3.67 | 3.38 | 3.22 |

| 利用前サポートの満足度(5点満点) | 3.79 | 3.91 | 3.39 | 3.86 | 3.83 | 3.38 | 3.56 |

| 審査の柔軟さの満足度(5点満点) | 3.95 | 4.00 | 3.91 | 3.86 | 3.75 | 3.00 | 3.33 |

| 担保の必要性 | 不要 | 原則不要 | 不要 | 不要 | プランによる | 不要 | 不要 |

| 保証人の必要性 | 原則不要 | 原則不要 | 不要 | 不要 | 原則不要 | 原則不要 | 原則不要 |

※アンケート調査の回答を基にランキングを作成しています

個人事業主向けの審査が甘いビジネスローンの一覧表

| 比較項目 | AGビジネスサポート | MRF | ファンドワン | レイク de ビジネス | アコム|ビジネスサポートカードローン | セゾンファンデックス | オリコ | ドコモ・ファイナンス | オージェイ |

|---|---|---|---|---|---|---|---|---|---|

| 融資の対象 | 法人または個人事業主 | 法人・個人事業主 | 個人事業主・法人 | 個人事業主 | 業歴1年以上の個人事業主 | 法人・個人事業主 | 法人または個人事業主 | 法人経営者または個人事業主 | 法人または個人事業主 |

| 担保の必要性 | プランにより異なる | 商品により担保を用いるプランがあり | 必要 | 不要 | 不要 | 不要 | 不要 | 不要 | プランにより異なる |

| 保証人の必要性 | 原則不要 | 原則不要 | 原則不要 | 不要 | 不要 | 原則不要 | 原則不要 | 不要 | 原則不要 |

| 決算書の必要性 | 必要 | 必要 | 必要 | 事業実態確認のため確定申告書等の提出が求められる場合あり | 必要 | 必要 | 必要 | 公式サイトに記載なし | 必要 |

| 必要書類 | 本人確認書類、確定申告書、当社所定の事業内容確認書 | 本人確認書類、不動産登記簿謄本、営業許可証等、決算書類・残高証明など(商品により詳細は異なる) | 登記簿謄本、決算書2期分、印鑑証明書、身分証明書、納税証明書等(商品により詳細は異なる) | 本人確認書類、事業実態を確認する書類 | 直近1期分の確定申告書・契約極度額100万円超は青色申告決算書/収支内訳書など追加書類 | 申込書・本人確認書類・確定申告書・事業計画書・借入計画書など | 本人確認書類、確定申告書、事業状況確認書または借入計画書 | 本人確認書類、確定申告書・課税証明書・源泉徴収票のいずれか、経営状況申告書 | 登記簿謄本、確定申告書、印鑑証明、身分証明書、納税証明書、担保資料(担保を取る場合)等(商品により詳細は異なる) |

| 金利(※1) | 年3.1~18.0%(プランにより異なる) | 4.00%~15.00%(プランにより異なる) | 2.50%~18.00%(プランにより異なる) | 年4.5%〜18.0% | 年12.0%〜18.0% | 公式サイトに記載なし | 6.0%〜18.0%(クレスト フォービズの場合) | ・5.0%~18.0%(BUSINESS LOANのカードローン型の場合) ・4.8%~17.8%(BUSINESS LOANの完済型の場合) |

8.0%〜18.0%(プランにより異なる) |

| 即日対応の可否 | あり | なし | 可能 | あり | あり | あり | あり | 可能 | あり |

| 融資可能額(※2) | 50万~1,000万円(プランにより異なる) | 10万円~ 3億円(プランにより異なる)) | 30万円~1億円(プランにより異なる) | 1万円〜500万円 | 1万円〜300万円 | 公式サイトに記載なし | 10万〜300万(クレスト フォービズの場合) | 10万円~1,000万円(BUSINESS LOANの場合) | 10万円〜1億円(プランにより異なる) |

| 契約方法 | WEB・郵送・来店・訪問 | Web・電話・来店等 | Webでの問い合わせ・申込フォームからの申込み | 自動契約機・Web申込 | インターネット・自動契約機等で申込み | WEB・電話 | Web | WEB申込 | Web |

| 種別 | ノンバンク | ノンバンク | ノンバンク | ノンバンク | ノンバンク | ノンバンク | ノンバンク | ノンバンク | ノンバンク |

| 運営会社 | AGビジネスサポート株式会社 | 株式会社エム・アール・エフ | ファンドワン株式会社 | 新生フィナンシャル株式会社 | アコム株式会社 | 株式会社セゾンファンデックス | 株式会社オリエントコーポレーション | 株式会社ドコモ・ファイナンス | 株式会社オージェイ |

(※1,2 2026年2月時点 公式サイトに記載)

【2026年】個人事業主向けの審査が甘いビジネスローン会社の評価

| サービス名 | Googleマップの評価 |

|---|---|

| AGビジネスサポート | 2.1/5(8件) |

| MRF | 1.0/5(3件) |

| ファンドワン | – |

| レイク | 2.8/5(10件) |

| アコム | 2.8/5(5件) |

| セゾンファンデックス | 3.4/5(12件) |

| オリコ | 2.1/5(197件) |

| ドコモ・ファイナンス | 1.5/5(6件) |

| オージェイ | – |

出典:Googleマップ

※2026年4月1日時点

審査が甘い個人事業主向けビジネスローンの特徴

金利が比較的高い

審査が柔軟な個人事業主向けローンでは、利息設定が一般的な銀行商品より高めになっている傾向があります。

ノンバンク系の場合、年率8.0%から18.0%程度に設定されていることが多く、銀行系と比べると上限が高くなっています。

これは、返済が滞るリスクを利率でカバーしているためであり、赤字決算や創業間もない事業者にも門戸を開く代償と言えます。

たとえば、大手銀行が金利年1%台で貸し付けるのに対し、ノンバンクでは金利が年率10%を超えるケースも珍しくありません。

ただし、短期間での資金調達であれば利息の負担が抑えられる可能性があるため、返済計画を明確にしたうえで利用を検討することが重要です。

担保や保証人が必要

個人事業主向けビジネスローンでは、不動産などの資産を担保に設定することで、審査のハードルが下がるケースがあります。

担保付きの商品は、万一返済が滞った場合に金融機関が資産を売却して回収見込みがあるため、未回収となるリスクを軽減できる仕組みになっています。

そのため、事業実績が乏しくても不動産の価値が認められれば融資を受けられる可能性が高まります。

具体的には、土地や建物に抵当権を設定したり、代表者が連帯保証人となるパターンが見られます。

なお、返済が難しくになった際には担保資産を失うリスクがあるため、利用前の慎重な判断が求められます。

借入可能額が少ない

審査が柔軟なビジネスローンは、融資の上限金額が低めに設定されていることが多いです。

多くの提供元では上限が500万円程度となっており、銀行融資のように数千万円規模の調達には適さない場合があります。

これは、万一返済が滞った場合の損失を減らすためのリスクヘッジとして機能しています。

例えば、1,000万円以上の借入を希望する場合には、別の資金調達手段を併用する必要が生じることもあります。

そのため審査が甘いビジネスローンは急な運転資金や仕入れ資金など、少額かつ短期の調達には適していますが、大規模な設備投資には向かない点に注意が必要です。

事業がビジネスローンに特化している

事業者ローンを専門に扱っている会社は、比較的柔軟な審査を行う傾向があります。

このような専門業者は融資による利息収入が主な収益源であるため、幅広い事業者に貸し付けを行いたいという事業構造になっています。

一方で、銀行は預金業務や為替など多様な収益源を持つため、融資判断が厳格になりやすい側面があります。

また、消費者向けローンも展開している総合金融会社より、事業資金に特化した貸金業者の方が独自の審査基準を設けているケースが見られます。

ただし、専門業者であっても返済能力の確認は必ず行われるため、「審査なし」で借りられることはない点を理解しておく必要があります。

中小企業が運営している

中小規模の消費者金融や貸金業者が提供するローンは、柔軟な対応が期待できる場合があります。

このような業者は事業者ローンが主力商品であることが多く、融資を実行して利息収入を得なければ経営が成り立たないという背景があります。

そのため、大手金融機関では対応が難しいケースにも前向きに検討してもらえる可能性が高くなります。

具体的には、赤字決算や創業したばかりの段階でも、将来の売上見込みや事業計画を評価してくれる業者が存在します。

ただし、知名度が低い業者の場合は口コミや評判が少ないこともあるため、信頼できる会社かどうかを事前に確認することが大切です。

個人事業主向けの審査が甘いビジネスローンの選び方

ノンバンク系のビジネスローンを選ぶ

個人事業主が資金調達しやすい商品を探すなら、銀行以外の貸金業者が提供するローンを検討するのがおすすめです。

ノンバンクは預金業務や為替業務を行わない金融機関のことで、信販会社や消費者金融、事業者金融などがこれに該当します。

銀行からの融資を受けにくい事業者の受け皿となっており、柔軟な対応が期待できる点が魅力と言えます。

消費者金融系のAGビジネスサポートやアイフル、プロミスなどがその代表例であり、独自の評価基準で事業者を審査しています。

ただし、銀行と比較して利率が高めに設定される傾向があるため、返済計画を立てた上で申し込むことが重要です。

少額から借りられるかビジネスローンを選ぶ

初めて事業資金の融資を受ける場合は、小口の借入に対応している商品を選ぶと通過しやすくなる可能性があります。

50万円から300万円程度の融資枠であれば、業歴が浅い事業主や開業して間もない方でも利用できるケースがあります。

貸し手にとっては融資金額が小さいほど回収不能となった際のリスクが低減するため、柔軟な対応をしてもらいやすい傾向にあります。

なお、少額融資は返済期間が短めに設定されることが多く、毎月の負担が大きくなる場合もあるため注意が必要です。

必要書類が少ないビジネスローンを選ぶ

提出する資料の点数が少ないビジネスローンを選ぶことで、手続きの負担を軽減しながら資金を得られる可能性が高まります。

銀行融資では決算書や事業計画書など多くの資料が求められますが、一部のローンでは本人確認書と収入証明のみで申し込めることもあります。

準備にかかる時間が短縮されることで、急ぎの資金ニーズにも素早く対応しやすくなる点がメリットです。

ただし、書類が簡易であるほど利率が上乗せされる傾向があるため、総支払額を確認してから契約することが大切です。

個人事業主への融資の実績が豊富なビジネスローンを選ぶ

個人事業主がビジネスローンを利用する際には、自営業者への貸付実績が多い会社を選ぶことをおすすめします。

個人事業主特有の収入変動や課題を把握している会社であれば、状況に合った提案を受けやすくなります。

たとえば、西日本を拠点とするMRFは中小事業者をメインに個人事業主も含めた累計370億円(※)を超える貸付実績を持ち、地域密着のサポートを提供しています。

(※2026年2月時点 公式サイトに記載)

ただし、ビジネスローンを利用する際は、実績のみでなく、金利や返済条件も確認することが重要です。

個人事業主向けのビジネスローンで審査時に見られるポイント

事業の成長性

ビジネスローンの審査において、今後どのように事業が発展していくかという将来の見通しが重要な評価対象となります。

成長性とは、売上予測や収益向上の計画、市場における発展余地などを指し、金融機関はこれらを総合的に判断して融資の可否を決定します。

将来的に収益を上げられる可能性が高ければ、借入金の返済がスムーズに行われる見込みがあると判断されるためです。

たとえば、安定した取引先との継続的な契約がある場合や、新規サービスの展開により売上増加が見込める場合などは、プラスの評価につながりやすいでしょう。

ただし、根拠のない楽観的な見込みでは審査通過は難しいため、具体的な事業計画を示せるよう準備しておくことが大切です。

決算状況

ビジネスローンの審査では、事業の収支バランスや財務の健全性が重要な判断材料となります。

決算状況とは、売上高や利益の推移、資産と負債のバランスなど、事業の財務面における実績を示すものです。

金融機関は、これらの数値を確認することで「問題なく返済できるか」を見ており、中でもキャッシュフローの安定感が重視される傾向にあります。

例として、直近2〜3年分の確定申告書や試算表を提出し、収益性が維持されていることを証明できれば、審査で有利に働くケースが多いです。

なお、一時的に赤字であっても、改善の兆しが見られれば評価されることがあるため、業績回復に向けた取り組みを説明できる資料を用意しておくと良いでしょう。

代表の信用情報

審査において、事業主本人の金融取引履歴は重要なポイントとして確認されます。

信用情報とは、過去のローンやクレジットカードの利用履歴、支払い状況などが記録されたデータであり、信用情報機関を通じて照会されます。

個人事業主の場合、事業主自身の金融履歴がそのまま事業の信頼性として評価されるため、支払いの遅延などがあると融資が難しくなる可能性があります。

具体的には、住宅ローンの返済遅延やカード支払いの滞納、自己破産の記録などがネガティブな情報として扱われます。

そのため、日頃から期日どおりの支払いを徹底し、クリーンな状態を維持することが、将来の融資にも良い影響を与えるポイントとなります。

個人事業主向けのビジネスローンで審査に通りやすくするコツ

必要書類を前もって準備しておく

事業資金の融資を受ける際は、申込みに必要な資料を事前に揃えておくことが重要です。

提出が求められる資料としては、身分証明書や確定申告書、売上が確認できる帳簿などが挙げられます。

書類が揃っていないと手続きが滞り、融資実行までの日数が延びる可能性が高いです。また場合によっては審査を通過できなくなる恐れがあります。

例えば、フリーランスであれば所得を示す公的証明書や納税証明書などを用意しておくとスムーズに進められます。

金融会社によって必要となる書類は異なるため、申込み前に公式サイトなどでチェックしておきましょう。

少額で借入の申請をする

ビジネスローンを利用する場合、借入希望金額は返済可能な範囲で低めに設定して申請することをおすすめします。

貸金業者は融資後の貸し倒れを避けるため、申込者の収入や事業規模に見合った金額かどうかを慎重に判断しています。

過剰な借入希望額を申告すると「返済能力が不足している」と見なされやすく、審査で不利になる可能性が高まります。

まずは100万円程度など必要分のみの金額で契約し、実績を積んでから増額を検討するのが賢明な方法と言えます。

なお、金融機関が提供するシミュレーション機能を活用して、毎月無理なく返済できる金額を事前に把握しておくと安心感を持ってビジネスローンを利用できるでしょう。

信用情報を整理しておく

個人事業主がビジネスローンを利用する際に、過去の返済履歴に問題がある場合は、融資の申込み前に信用情報を改善しておく必要があります。

信用情報とは、これまでのローンやクレジットカードの利用・返済状況が記録されたデータで、金融機関が審査時に必ず確認する項目です。

延滞や未払いの履歴が残っていると、新規の融資で「貸し倒れの可能性が高い」と判断され、審査落ちの原因になりかねません。

具体的には、他社で借入がある場合は完済しておくことや、クレジットカードの支払いを遅れなく行っておくことが挙げられます。

信用情報の傷は5〜10年ほど記録が残るため、日頃から返済管理を徹底することが大切です。

借入する理由を固めておく

個人事業主がビジネスローンを申し込む際は、資金の使途を明確にしておくことが審査通過のポイントです。

貸金業者は「ビジネスローンを計画的に活用できる人物かどうか」を判断するため、資金の使い道を詳しく確認する傾向にあります。

単なる運転資金という曖昧な説明よりも、「新店舗の開設費用」や「仕入れ代金の支払い」など具体的な目的を示せると好印象を与えられます。

申込書への記入に加え、面談で質問された際にも資金計画を明瞭に回答できるよう準備しておきましょう。

将来的な返済見込みや事業の成長性を示す資料があれば、審査に通る可能性が高まるでしょう。

個人事業主がビジネスローンを利用する際の注意点

毎月の返済額を事前に確認しておく

ビジネスローンを契約する前に、月々の支払い金額をしっかり把握しておくことが重要です。

事前に確認しておかないと資金繰りが厳しくなり、経営に悪影響を与える恐れがあるためです。

たとえば、300万円を年利15%で5年返済する場合、月々の支払いは約7万円になるなど、具体的な数字で確認することが大切です。

返済が遅れると信用情報機関に記録が残り、今後の借入に影響するため、余裕を持った計画を立てましょう。

違法な業者を利用しないようにする

ビジネスローンを検討する際は、正規の貸金業者かどうかを必ず確認してから申し込むべきです。

闇金業者とは、貸金業の登録を受けずに違法な貸付を行う事業者のことで、法外な金利や厳しい取り立てを行うケースがあります。

違法な業者を利用すると、出資法で定められた上限である年20%を超える金利を請求され、支払いが困難になるリスクが高まります。

具体的な確認方法として、金融庁のホームページで公開されている登録貸金業者一覧を参照し、申込先が正規の事業者であるかチェックすることが挙げられます。

また、「必ず借りられる」「審査なし」などの宣伝をしている業者は疑わしいため、慎重に判断しましょう。

金利が比較的高めであることを理解しておく

ビジネスローンは、銀行からの通常融資や公的機関と比較して利率が高い傾向にあります。

この背景には、保証人や担保を不要とする商品が多く、貸し手のリスクがある分、高めの金利にしているという事情があります。

そのため、長期間にわたって借入すると利息負担が大きくなり、返済総額が想定以上に膨らむ可能性が高いです。

例として、日本政策金融公庫の基準利率が1〜3%台であるのに対し、ノンバンク系ローンでは年10〜18%程度に設定されることも珍しくありません。

ビジネスローンは短期間で完済できる見込みがある場合に活用するなど、コスト意識を持った利用が求められます。

開業直後は審査に落ちる可能性が高い

事業を始めたばかりのタイミングでビジネスローンに申し込んでも、通過するのは難しい傾向にあります。

一般的に金融機関は事業の実績を重視するため、売上や収益が安定しているかどうかを判断材料とするためです。

例えば、アコムのビジネスサポートカードローンでは業歴1年以上(※)が申し込みの条件となっており、創業間もない方は対象外となるケースがあります。

(※2026年2月時点 公式サイトに記載)

開業直後に資金が必要な場合は、日本政策金融公庫の新創業融資制度など、創業者向けの公的融資を検討するのも一つの方法です。

ビジネスローンに関連するよくある質問

ビジネスローンの審査に通らない理由は?

財務内容の悪化や信用履歴の問題が、融資判断において不利に働くケースが多いです。

信用情報とは、ローンやクレジットカードの使用履歴など金融取引に関する記録のことを指します。

過去に債務整理や返済の延滞などがある場合は、返済能力に疑問を持たれて審査を通過しにくくなります。

また、連続した赤字決算や、売上の減少傾向が続いている場合には「将来の返済が困難」と見られる可能性があります。

さらに、公共料金や税金の未払いも審査でマイナス評価となるため、申込前に解消しておくことが重要です。

融資審査がゆるい銀行はある?

審査基準が甘い金融機関は存在しないと考えておくべきでしょう。

貸金業法では、すべてのローン商品において申込者の返済能力を調べることが義務付けられています。

銀行は保証会社を介さず直接貸付を行うため、貸倒リスクを抑えるべく厳格な基準を設けている傾向にあります。

一方でノンバンク系は金利の設定を高めにすることでリスクをカバーし、比較的柔軟な対応をするケースがあります。

ただし、柔軟であっても審査自体がなくなるわけではないため、必要書類は事前にしっかり準備しましょう。

ビジネスローンの通過率は?

ビジネスローンの審査を通過できる割合は、一般情報として公開されていません。

通過率とは、申込件数に対して実際に融資が実行された件数の比率を表すものです。

なお、申込者が基準を満たせず断られる理由として、財務状況や事業継続年数などの条件がクリアできないことが挙げられます。

例えば、開業して1年未満の場合は決算実績がなく、審査対象外となってしまうこともあるでしょう。

なお、一社で否決されても他の金融機関では可決となる場合があるため、複数の選択肢を検討することが大切です。

ビジネスローンは必ず借りられる?

確実に融資を受けられるビジネスローンは存在しないと理解しておく必要があります。

ローンを契約するには必ず審査が実施され、その基準をクリアしなければ利用はできません。

これは貸金業法によって返済能力の調査が義務付けられているためであり、どの業者も遵守しなければなりません。

「審査なしで融資可能」や「誰でも借入OK」といった宣伝をする業者は、違法な闇金融である可能性が高いです。

そのため、甘い言葉を謳う業者には十分注意し、正規の登録を受けた金融機関を選ぶようにしてください。

個人事業主向けのビジネスローンの独自審査とは?

ビジネスローンの独自審査とは、決算書の数値に加え事業の将来性や経営者の姿勢も評価に含める審査方法を指します。

スコアリングシステムでは、収入や事業継続年数などを数値化して融資可否を判断します。

しかし数字のみでは測れない事業の可能性を見るため、定性的な要素を加味する金融機関もあります。

たとえば、赤字であっても改善の見通しが立っていれば、将来性を評価されて融資を受けられるケースがあります。

個人事業主に対応している会社は小規模事業者の成長可能性を重視する傾向があるため、積極的に相談してみると良いでしょう。

過去に個人事業主向けで審査の甘いビジネスローンを利用した方へのアンケート調査

| アンケート調査対象 | 過去に個人事業主向けで審査の甘いビジネスローンを利用したユーザー |

|---|---|

| 調査概要 | 過去に個人事業主向けで審査の甘いビジネスローンを利用した方へのアンケート調査 |

| 調査方法 | インターネットアンケート |

| アンケート集計人数 | 93人 |

| 金額 | 〜100万円未満 | 100万円〜200万円未満 | 200万円〜500万円未満 | 500万円〜1,000万円未満 | 1,000万円以上 |

|---|---|---|---|---|---|

| 人数 | 54人 | 26人 | 6人 | 5人 | 2人 |

利用したことのあるビジネスローンはどこですか?

| 業者名 | 利用者数 |

| AGビジネスサポート | 19 |

| MRF | 12 |

| ファンドワン | 11 |

| レイク de ビジネス | 7 |

| アコム | 23 |

| セゾンファンデックス | 8 |

| オリコ | 9 |

| ドコモ・ファイナンス | 3 |

| オージェイ | 1 |

審査の甘さについてどのように感じましたか

| 業者名 | 甘いと感じた | やや甘いと感じた | 普通 | やや厳しいと感じた | 厳しいと感じた | 平均点数 |

| AGビジネスサポート | 5 | 9 | 5 | 0 | 0 | 4.00 |

| MRF | 2 | 5 | 4 | 1 | 0 | 3.67 |

| ファンドワン | 1 | 5 | 5 | 0 | 0 | 3.64 |

| レイク de ビジネス | 2 | 3 | 2 | 0 | 0 | 4.00 |

| アコム | 5 | 10 | 8 | 0 | 0 | 3.87 |

| セゾンファンデックス | 0 | 4 | 4 | 0 | 0 | 3.50 |

| オリコ | 0 | 3 | 6 | 0 | 0 | 3.33 |

| ドコモ・ファイナンス | 0 | 1 | 1 | 1 | 0 | 3.00 |

| オージェイ | 0 | 0 | 0 | 0 | 1 | 1.00 |

必要書類の数に関してどう感じましたか?

| 業者名 | とても少ないと感じた | 少ないと感じた | 普通 | 多いと感じた | とても多いと感じた | 平均点数 |

| AGビジネスサポート | 4 | 9 | 6 | 0 | 0 | 3.89 |

| MRF | 1 | 6 | 5 | 0 | 0 | 3.67 |

| ファンドワン | 2 | 3 | 6 | 0 | 0 | 3.64 |

| レイク de ビジネス | 0 | 4 | 3 | 0 | 0 | 3.57 |

| アコム | 6 | 7 | 10 | 0 | 0 | 3.83 |

| セゾンファンデックス | 1 | 1 | 6 | 0 | 0 | 3.38 |

| オリコ | 0 | 2 | 7 | 0 | 0 | 3.22 |

| ドコモ・ファイナンス | 0 | 2 | 1 | 0 | 0 | 3.67 |

| オージェイ | 0 | 0 | 0 | 1 | 0 | 2.00 |

利用前サポートの満足度はどうでしたか?

| 業者名 | 大変満足 | やや満足 | 普通 | やや不満 | 大変不満 | 平均点数 |

| AGビジネスサポート | 4 | 9 | 4 | 2 | 0 | 3.79 |

| MRF | 1 | 8 | 3 | 0 | 0 | 3.83 |

| ファンドワン | 3 | 5 | 2 | 1 | 0 | 3.91 |

| レイク de ビジネス | 2 | 2 | 3 | 0 | 0 | 3.86 |

| アコム | 1 | 8 | 13 | 1 | 0 | 3.39 |

| セゾンファンデックス | 0 | 3 | 5 | 0 | 0 | 3.38 |

| オリコ | 0 | 5 | 4 | 0 | 0 | 3.56 |

| ドコモ・ファイナンス | 0 | 3 | 0 | 0 | 0 | 4.00 |

| オージェイ | 0 | 0 | 0 | 0 | 1 | 1.00 |

審査の柔軟さの満足度はどうでしたか?

| 業者名 | 大変満足 | やや満足 | 普通 | やや不満 | 大変不満 | 平均点数 |

| AGビジネスサポート | 4 | 11 | 3 | 1 | 0 | 3.95 |

| MRF | 1 | 7 | 4 | 0 | 0 | 3.75 |

| ファンドワン | 3 | 5 | 3 | 0 | 0 | 4.00 |

| レイク de ビジネス | 2 | 2 | 3 | 0 | 0 | 3.86 |

| アコム | 6 | 9 | 8 | 0 | 0 | 3.91 |

| セゾンファンデックス | 0 | 1 | 6 | 1 | 0 | 3.00 |

| オリコ | 0 | 4 | 4 | 1 | 0 | 3.33 |

| ドコモ・ファイナンス | 0 | 2 | 1 | 0 | 0 | 3.67 |

| オージェイ | 0 | 0 | 0 | 0 | 1 | 1.00 |

<この記事の執筆・編集者>

GrowthPartners税理士法人

GrowthPartners税理士法人代表、税理士(登録番号129666)、著書:9割の社長が勘違いしている資金調達の話

山岸 秀地

個人事業主で審査の甘いビジネスローンを選ぶ際は、「審査基準」と「必要書類の柔軟さ」をチェックすると良いでしょう。

さらに、確定申告書や入出金履歴のみで評価してくれるかを確認すると、通過率が高まりやすいでしょう。